III kvartali ühtne (lihtsustatud) maksudeklaratsioon tuleb esitada hiljemalt 20.10.2017. Kellel on õigus esitada ühtne lihtsustatud deklaratsioon? Oletame, et meie armastatud Almaz LLC vastab vajalikele tingimustele ja toome näite aruannete täitmisest. Laadige enda jaoks alla täidetud või tühi vorm.

Kes saavad esitada ühekordse (lihtsustatud) maksudeklaratsiooni

Vene Föderatsiooni maksuseadustiku artikli 80 punkt 2 annab õiguse esitada üks lihtsustatud deklaratsioon, kui on täidetud kaks tingimust:- maksude kohta, mille kohta ELD esitatakse, puuduvad maksustamisobjektid;

- aruandeperioodil panga(sularaha)kontodel liikumist ei toimunud.

Ühekordse lihtsustatud deklaratsiooni esitamine on maksumaksja õigus. Saate deklaratsiooni esitada iga maksu kohta eraldi.

Milliste maksude deklaratsioonid asendatakse EUD-ga?

EUD võib asendada deklaratsioone:- OSN-i jaoks - tulumaksu ja käibemaksu jaoks;

- lihtsustatud maksusüsteemi kohta - maksude puhul lihtsustatud maksusüsteemi alusel;

- ühtse põllumajandusmaksu kohta – ühtse põllumajandusmaksu järgi.

Ühekordse maksudeklaratsiooni esitamise tähtajad 2017. aastal

Ühekordne lihtsustatud deklaratsioon esitatakse hiljemalt 20 päeva jooksul aruandeperioodi (kvartal, poolaasta, 9 kuud või aasta) lõpust.Käibemaksu ja tulumaksu ühtse lihtsustatud deklaratsiooni esitamise tähtajad 2017. aastal on järgmised:

- esimeseks kvartaliks - kuni 20. aprillini;

- teiseks kvartaliks - kuni 20. juulini;

- kolmandaks kvartaliks - kuni 20. oktoobrini;

- neljandaks kvartaliks - kuni 22. jaanuarini 2018

Millist vormi kasutatakse ühtse (lihtsustatud) maksudeklaratsiooni esitamiseks 2017. aastal?

Vorm on vana, kuid kehtiv. Ühtne lihtsustatud deklaratsioon esitatakse vastavalt Rahandusministeeriumi 10. juuli 2007 korraldusega nr 62n kinnitatud vormile KND 1151085.Tänu sellele, et vorm on ammu kinnitatud, on OKATO jaoks veel väli. Kirjuta sinna OKTMO.

Ühekordse (lihtsustatud) maksudeklaratsiooni täitmise näidis 2017. aastal

Laadige näidis allaÜhe lihtsustatud (maksu)deklaratsiooni saate täita 2. kvartali näitel Exceli formaadis. Tühi EUD vorm lae alla .

Kinnitatud Venemaa föderaalse maksuteenistuse 29. oktoobri 2014 korraldusega nr ММВ-7-3/558 ja föderaalse maksuteenistuse 20. detsembri 2016 korraldusega N ММВ-7-3/696, tehti muudatusi sellele, mis kehtivad 2017. aasta 1. kvartalist. Aruanne koosneb 2017. aasta III kvartali seisuga tiitellehest ja 12 osast. Täitmiseks on vaja ainult tiitellehte ja osa nr 1. Ülejäänud lõigud täidetakse, kui vajalikud tingimused on täidetud.

Alates 2017. aastast ei pea tiitelleht olema pitseriga kinnitatud.

2017. aastal esitavad kõik käibemaksukohustuslased käibedeklaratsioonid elektrooniliselt. Lihtsustatud maksusüsteemi ehk UTII maksjad saavad paberkandjal deklaratsiooni esitada järgmistel juhtudel:

- Kui nad tasusid valitsusasutuselt (kuid mitte riigiüksuselt, munitsipaalettevõttelt või asutuselt) renditud riigi- või munitsipaalvara üüri eest;

- Kui nad tasusid riigiasutuselt (kuid mitte riigiettevõttelt, munitsipaalettevõttelt või asutuselt) ostetud vara eest;

- Kui nad maksid välisriigi isikule, kes ei ole Vene Föderatsioonis maksukohustuslastena registreeritud, ostsid temalt endale:

- või kaubad, mille müügikoht on Vene Föderatsiooni territooriumil;

- või tööd (teenused), mille müügikohaks on Vene Föderatsiooni territoorium.

Lisaks, kui käibemaksust vabastatud maksumaksja esitab ostjale arve koos määratud maksusummaga, siis on ta kohustatud tasuma vastava maksusumma eelarvesse. Ja siis on tal ka maksudeklaratsiooni esitamise kohustus.

2017. aasta 3. kvartali käibedeklaratsiooni esitamise tähtaeg on hiljemalt 25. oktoober. Praegu on kolmapäev, seega tähtaega edasi ei lükata. See tähendab, et ettevõttel on aruannete esitamiseks aega 25 päeva (1. oktoobrist 25. oktoobrini). Tarnega viivitada pole mõtet. Maksuaruandeid ei aktsepteerita enne kvartali lõppu. Seega, isegi kui organisatsioon eeldab, et tal ei ole enam käibemaksuga maksustatavaid tehinguid, tasub maksudeklaratsioon esitada siiski alles oktoobris. Saatmisaega ei saa parandada – selle salvestab sideoperaator. Kui saadate deklaratsiooni 26. oktoobril, arvestavad inspektorid aruande hilinemisega.

Deklaratsioon täidetakse rublades ilma kopikateta. Kopikates olevad näitajad kas ümardatakse lähima rublani (kui on üle 50 kopika) või visatakse ära (kui alla 50 kopika).

Veeru 3 rea 010 täitmiseks tuleb võtta käive konto 90.1 krediidilt.

Deebetkäive kontol 90.3 aitab täita rida 010 veerus 5. Näitaja leiate ka veerus 3 oleva rea 010 väärtuse korrutamisel 18%.

Muideks! Käibemaksudeklaratsiooni saate hõlpsalt koostada ja täpselt esitada, kasutades veebiteenust “Minu ettevõte”. link.

Konto 76 “Saadud ettemaksete käibemaks” deebetkäive läheb reale 070 veergu 5.

Konto 76 “Väljastatud ettemaksete käibemaks” deebetkäive langeb veeru 5 reale 090.

Rida 118 võrdub konto 68 “KM” kreeditkäibega. Varem kajastasid raamatupidajad seda summat real 110. Saate end kontrollida müügiraamatu abil - real 118 peaks olema kogu raamatu summa.

Neljandas osas loetleb kõik tehtud tehingud, mille käibemaksumäär on null (vastavalt Vene Föderatsiooni maksuseadustikule) või mis ei kuulu maksustamisele.

Krediidikäive kontol 19 kajastub real 120. Ka 2017. aasta deklaratsiooni vormil ilmus rida 125, mis eraldab realt 120 töövõtjate dokumentide järgi käibemaksu summa. Sel juhul näidatakse eraldi põhivara kapitali ehitamisel või nende likvideerimisel võetav käibemaks. Lisaks näidatakse real 125 käibemaksu, mille vastaspooled esitasid OS-i kokkupanemisel või lahtivõtmisel.

Rida 130 on võrreldav kreeditkäibega kontol 76 “Väljastatud ettemaksete käibemaks”.

Krediidikäive kontol 76 “Saadud ettemaksete käibemaks” kajastub endiselt real 170.

Teine uus liin sektsioonis on liin 185. Ainult Kaliningradi oblasti vabatsoonis osalejatele. Üldiselt täidavad Kaliningradi oblastis SEZ-is osalevad organisatsioonid ridu 110, 041, 042, 115, 185.

Rida 190 võrdub konto 68 “KM” deebetkäibega, millest on lahutatud eelmise maksustamisperioodi eest ülekantud käibemaks. See rida vastab ka ostureskontra kogusummale.

Vältimaks maksu mahaarvamisel käibemaksu nullmaksuga tehinguid kinnitavate dokumentide täiendavat esitamist Jaotis nr 5 deklaratsioonides on märgitud kõik nullkäibemaksuga tehtud tehingud.

Jaotises nr 6 kajastatakse teave kõigi tehtud tehingute kohta, mis ei ole käibemaksuvaba maksustatava staatusega. Kui selliseid toiminguid kindlaksmääratud aja jooksul ei tehtud, ei pea jaotist 6 täitma.

Jaotis nr 7 täidavad organisatsioonid, kellel oli maksustamisperioodil vähemalt üks tehing:

- art. alusel käibemaksust vabastatud toiming. 149 Vene Föderatsiooni maksuseadustik;

- tööstus- ja tööstuskaupade müügitehing, mille müügikohaks ei ole tunnustatud Vene Föderatsiooni territooriumi;

- real 010 jaotises. 7 - kajastab ettemakse saamist pika tootmistsükliga kaupade (tööde, teenuste) tarnimise eest vastavalt Vene Föderatsiooni valitsuse kinnitatud nimekirjale;

- igal jaotise real. 7 on toodud kokkuvõte sama koodiga seotud käibemaksuga mittemaksustatavatest tehingutest.

Jaotises nr 8 reale 150 «Tollideklaratsiooni registreerimisnumber» märgitakse «Tollideklaratsiooni number».

Jaotises nr 9 Tollideklaratsiooni number kajastub nüüd uuel real 035 “Tollideklaratsiooni registreerimisnumber”. Seda rida ei täida organisatsioonid, mis müüvad imporditud kaupu või ekspordivad tooteid.

Jaotised nr 10 ja nr 11 täidetakse arvete väljastamise ja (või) vastuvõtmise korral vahendustasu lepingute, käsunduslepingute või veoekspeditsioonilepingute alusel teise isiku huvides äritegevuse läbiviimisel, samuti arvete väljastamise ja (või) vastuvõtmise korral. arendaja.

Jaotis nr 12 täidetakse ainult juhul, kui ostjale on väljastanud arve maksusumma eraldamisega järgmiste isikute poolt:

- käibemaksu arvestamise ja tasumisega seotud maksumaksja kohustuste täitmisest vabastatud maksumaksjad;

- maksumaksjad kauba (töö, teenused) lähetamisel, mille müügitoimingud ei ole käibemaksuga maksustatud;

- isikud, kes ei ole käibemaksukohustuslased.

Täitmata väljadele (andmete puudumisel) pannakse kriips.

2017. aasta 3. kvartali käibedeklaratsiooni täitmise õigsuse kontrollimiseks kasutage selle aruandlusvormi jaoks spetsiaalseid kontrollsuhteid. Need on kirjas Venemaa föderaalse maksuteenistuse 23. märtsi 2015. aasta kirja nr GD-4-3/4550 lisas ja on lisatud eraldi failina.

Alustage aruande kirjutamist kohe! Maksudeklaratsioonide tähtajaks esitamata jätmise eest on ette nähtud karistused. Kui käibemaksuaruannet ei esitata või ei esitata, kuid hilineb - trahvi suurus on 5% summast, mida organisatsioon ei tasunud õigeaegselt deklaratsiooni alusel, iga täieliku või osalise kuu eest, mis on möödunud esitamise tähtajast. deklaratsiooni ja kuni päevani, mil organisatsioon ta tegelikult saatis.

Seadus kehtestab trahvi miinimum- ja maksimummäärad:

- Minimaalne trahv on 1000 rubla.

- trahvi ülemmäär ei tohi ületada 30% tähtaegselt tasumata maksusummast hilinenud deklaratsiooni korral.

Lisaks on artikli lõike 3 kohaselt. Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 76 on maksuinspektsioonil õigus arestida ja peatada tehingud organisatsiooni kõigil pangakontodel 10 tööpäeva jooksul pärast deklaratsiooni esitamise tähtaega.

Kui te tahtlikult "vältite" maksu maksmist, võib föderaalne maksuamet määrata karistuse summas 40% võlgnevusest. Lisateavet trahvisumma kohta saate 243-FZ, 07/03/16. Kui teil pole aega vormi õigeaegseks esitamiseks, võite esitada esmase nullsummaga ja seejärel saata korrigeeriv käibedeklaratsioon kogu summa kohta. See tehnika kaitseb teid trahvi eest, kuigi peate oma "unustuse" kohta maksuinspektoritele selgitusi andma.

Tuletame meelde, et käibemaksuaruandeid saate hõlpsalt koostada ja täpselt esitada, kasutades veebiteenust “Minu ettevõte” - Interneti-raamatupidamine väikeettevõtetele. Teenus koostab automaatselt aruanded, kontrollib neid ja saadab elektrooniliselt. Te ei pea isiklikult maksuametit ja rahalisi vahendeid külastama, mis kahtlemata säästab mitte ainult aega, vaid ka närve. Teenusele saate tasuta juurdepääsu aadressil

2017. aasta maksu- ja raamatupidamisaruannete liigid ja esitamise tähtajad erinevad eelmiste perioodide aruandlusest. Kõik ettevõtted on kohustatud esitama aastaaruande, olenemata tegevuse liigist. 2017. aasta aruandluse liigid, koosseis ja ajastus sõltuvad ettevõttes kasutatavast maksusüsteemist ja õiguslikust vormist.

Kaalume piiratud vastutusega äriühingute LLC valitsusasutustele erinevate maksusüsteemide kohta aruandluse koosseisu.

Aasta alguses peavad kõik organisatsioonid hakkama koostama 2016. aasta majandusaasta aruannet. Majandusaasta aruanded tuleb esitada 2017. aasta jaanuarist kuni märtsi lõpuni. Aruannete liigid ja esitamise tähtajad sõltuvad sellest, millist maksustamissüsteemi ettevõte kasutab.

2017. aastal peavad organisatsioonid esitama 2016. aasta raamatupidamise aastaaruanded, seejärel föderaalsele maksuteenistusele igakuised või kvartalideklaratsioonid ning iga kvartali, poole aasta ja 9 kuu tulemuste põhjal fondidesse tehtavate kindlustusmaksete arvutused. Millised aruanded sisalduvad LLC-de aruandluses üldise maksusüsteemi ja erirežiimide (STS ja UTII) alusel.

LLC üldise maksusüsteemi kohta (OSNO)

Organisatsioonid sooritavad OSNO eksameid:

Raamatupidamise väljavõtted

- Bilanss (OKUD 0710001)

- Finantstulemuste aruanne (OKUD 0710002)

- Kapitali muutuste aruanne (OKUD 0710003)

- Rahavoogude aruanne (OKUD 0710004)

- Rahaliste vahendite sihtotstarbelise kasutamise aruanne (OKUD 0710006)

- Selgitused bilansi ja kasumiaruande juurde.

Maksuaruanne:

- käibemaksudeklaratsioon

- Kinnisvaramaksu deklaratsioon

- Transpordimaksu deklaratsioon

- Maamaksu deklaratsioon

- 6-NDFL

- 2-NDFL

- Info keskmise töötajate arvu kohta

Aruandlus fondidele

- Arvestus 2016. aasta vormi RSV-1 järgi

- SZV-M

- Arvestus 2016. aasta vormi 4-FSS järgi

- Tööõnnetus- ja kutsehaiguskindlustuse sissemaksete arvestus (alates 2017. aasta I kvartalist)

- Põhitegevuse liigi kinnitamine sotsiaalkindlustusfondis

Finantsaruanded

Kõik organisatsioonid on kohustatud esitama iga-aastased finantsaruanded. Aruandlus tuleb esitada föderaalsele maksuteenistusele ja Rosstatile.

Raamatupidamise aastaaruanne (finants)aruanne koosneb bilansist, majandustulemuste aruandest ja selle lisadest. Aruandluse koosseis on kinnitatud 6. detsembri 2011. aasta föderaalseaduse nr 402-FZ artikli 14 lõikega 1. Väikeettevõtetel on lubatud esitada lihtsustatud aruandlusvorme.

Aastaaruannete esitamise tähtaeg on kehtestatud Vene Föderatsiooni maksuseadustiku artikli 23 lõike 1 lõike 5 ja 6. detsembri 2011. aasta föderaalseaduse nr 402-FZ artikli 18 lõikega 2.

2016. aasta majandusaasta aruannete esitamise tähtaeg on 31.03.2017.

2017. aasta majandusaasta aruannete esitamise tähtaeg on 04.02.2018*.

Maksuaruandlus

käibemaksudeklaratsioon

Organisatsioonid esitavad käibedeklaratsiooni iga kvartali tulemuste põhjal: I kvartali, poole aasta, 9 kuu ja aasta kohta. Deklaratsiooni esitamise, samuti maksude tasumise tähtajad ja kord on sätestatud Vene Föderatsiooni maksuseadustiku artiklis 174.

2017. aastal tuleb käibedeklaratsioon esitada järgmistel tähtaegadel:

- 2016. aasta IV kvartali eest - kuni 25. jaanuarini 2017;

- 2017. aasta I kvartal - kuni 25. aprillini 2017;

- 2017. aasta II kvartali eest - kuni 25. juulini 2017;

- 2017. aasta III kvartali eest - kuni 25. oktoobrini 2017;

- 2017. aasta IV kvartali eest - kuni 25. jaanuarini 2018.

Elektrooniline käibemaksuaruandlus

Käibedeklaratsioon esitatakse sidekanalite kaudu elektroonilisel kujul, elektroonilise dokumendihaldusoperaatori kaudu. See reegel kehtib kõigile maksumaksjatele, sealhulgas maksuagentidele, kes maksavad käibemaksu.

Paberkandjal deklaratsiooni saavad esitada ainult maksuagendid, kes ei ole käibemaksukohustuslased või on käibemaksust vabastatud. Lisaks ei tohiks nad olla suurimad maksumaksjad ja nende töötajate keskmine arv ei tohiks ületada 100 inimest. See kord on määratletud Vene Föderatsiooni maksuseadustiku artikli 174 lõikes 5.

Käibemaksu tasumine

Käibemaksu tasumine toimub võrdsete osamaksetena aruandeperioodile - kvartalile järgneva kolme kuu jooksul. Maksed tuleb saata iga kuu 25. kuupäevaks. Näiteks 2017. aasta esimese kvartali maks tuleb üle kanda aprillist juunini järgmistel kuupäevadel:

kuni 25.04.2017, 25.05.2017, 27.06.2017*.

Lisaks vastavalt punktile 5.2. Vene Föderatsiooni maksuseadustiku artikli 174 kohaselt peavad organisatsioonid, kes ei ole käibemaksukohustuslased ja keda ei tunnustata maksuagentidena, kui nad väljastavad arveid, esitama maksuinspektsioonile elektroonilisel kujul saadud ja väljastatud arvete logi. Tähtaeg – hiljemalt lõppenud maksustamisperioodile järgneva kuu 20. kuupäevaks.

Tuludeklaratsioon

Tulumaksuaruanne esitatakse kord kvartalis: I kvartali, poolaasta tulemuste alusel,

9 kuud ja aasta. Tulumaksu aruandluse tähtajad on kehtestatud Vene Föderatsiooni maksuseadustiku artikliga 285.

Tuludeklaratsioonis näidatakse tulud ja kulud tekkepõhiselt alates aasta algusest.

Tulumaksu aruandeperiood on kvartal või kuu. Tulumaksu maksustamise periood on üks aasta. Oluline on mitte segadusse sattuda.

Deklaratsiooni esitamise tähtajad ja kord, samuti ettemaksete ja maksude tasumise tähtajad on sätestatud Vene Föderatsiooni maksuseadustiku artiklites 287 ja 289.

2017. aastal tuleb tuludeklaratsioon esitada:

- 2016. aastaks - kuni 28. märtsini 2017;

- 2017. aasta I kvartal - kuni 28. aprill 2017;

- 2017. aasta I poolaasta - kuni 28. juulini 2017;

- 2017. aasta 9 kuud - kuni 30.10.2017*.

Igakuiseid tulumaksu ettemakseid tegevad organisatsioonid esitavad igakuised deklaratsioonid hiljemalt aruandekuule järgneva kuu 28. kuupäevaks. Tuludeklaratsioonide esitamise tähtajad on kindlaks määratud Vene Föderatsiooni maksuseadustiku lõikes 3, artiklis 289 ja artiklis 287.

Tuludeklaratsioon tuleb esitada elektrooniliselt sidekanalite kaudu elektroonilise dokumendihaldusoperaatori kaudu.

Paberkandjal tuludeklaratsiooni saab organisatsioonile esitada, kui keskmine töötajate arv ei ületa 100 inimest.

Organisatsioonide kinnisvaramaksu deklaratsioon

Ettevõtte kinnisvaramaksu maksavad ettevõtted, kelle bilansis on vara. Ettevõtte kinnisvaramaksu maksustamisperiood on kalendriaasta.

Pange tähele, et alates 2016. aastast kehtivad kinnisvaramaksude arvutamisel erinevad maksustamisperioodid.

Kui kinnisvaramaks arvutatakse katastriväärtuse alusel, on kinnisvaramaksu aruandeperioodid: kalendriaasta I, II ja III kvartal.

Kui kinnisvaramaks arvutatakse selle aasta keskmisest väärtusest, on aruandeperioodideks kalendriaasta esimene kvartal, pool aastat ja üheksa kuud.

Kinnisvaramaksude ja ettemaksete tasumise tingimused ja korra kehtestavad Vene Föderatsiooni moodustavad üksused. Küsige oma osariigilt, kas peate esitama kinnisvaramaksu ettemaksete kalkulatsiooni.

Kinnisvaramaksu avansiliste maksete arvestus tuleb esitada maksuametile kord kvartalis. Esimese kvartali, poole aasta, üheksa kuu tulemuste põhjal tuleb see esitada 30 päeva jooksul pärast vastava aruandeperioodi lõppu.

Aasta kinnisvaramaksu deklaratsiooni esitamise tähtaeg on kehtestatud Vene Föderatsiooni maksuseadustiku artikliga 386.

Kinnisvaramaksu ettemaksete arvestused esitatakse kord kvartalis:

- 2017. aasta I kvartal - kuni 2. maini 2017*;

- 2017. aasta I poolaasta - kuni 31. juulini 2017;

- 2017. aasta 9 kuu eest - kuni 31. oktoobrini 2017.

Kui töötajate arv on üle 100 inimese, tuleb deklaratsioon esitada elektrooniliselt.

Transpordimaksu deklaratsioon

Transpordimaksu deklaratsiooni esitavad ja maksu maksavad ainult registreeritud sõidukit omavad organisatsioonid. Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 357.

Transpordimaksu ja ettemaksete tasumise kord ja tähtajad on kehtestatud Vene Föderatsiooni moodustavate üksuste seadustega. Vastavalt Vene Föderatsiooni maksuseadustiku artikli 363 lõikele 1 ei saa aasta lõpus transpordimaksu tasumise kuupäeva määrata varem kui 1. veebruaril.

Transpordimaksu deklaratsioon esitatakse 1 (üks) kord aastas hiljemalt 1. veebruariks

vastavalt Vene Föderatsiooni maksuseadustiku artiklile 363.1.

Maamaksu deklaratsioon

Maksustamisobjektina tunnustatud maatükke omavad organisatsioonid on kohustatud esitama maamaksudeklaratsiooni ja selle maksu tasuma. Vene Föderatsiooni maksuseadustiku artikkel 388.

Maamaksu ja avansiliste maksete tasumise korra ja tähtajad määravad ja kinnitavad vallavanemad. Üldreeglina ei saa aga vastavalt Vene Föderatsiooni maksuseadustiku artiklile 397 maksu tasumise kuupäeva aasta lõpus määrata varem.

1 veebruar.

Maamaksu maksudeklaratsioon esitatakse 1 (üks) kord aastas hiljemalt

1 veebruar.

Kui organisatsioonis on üle 100 töötaja, tuleb deklaratsioon esitada elektrooniliselt.

Üksikisiku tulumaksu aruandlus 2017. aastal

Kõik töötajatega organisatsioonid esitavad maksuametile kord kvartalis ja kord aastas aruande üksikisiku tulumaksu kohta.

Aruandlus vormil 6-NDFL

Föderaalsele maksuteenistusele 2017. aasta üksikisiku tulumaksu aruanne esitatakse kord kvartalis vormil 6-NDFL. Vene Föderatsiooni maksuseadustiku artikli 230 punkt 2.

Vorm 6-NDFL tuleb esitada 2017. aastal:

- 2016. aastaks - hiljemalt 03.04.2017*;

- 2017. aasta I kvartali kohta - hiljemalt 2. maiks 2017;

- 2017. aasta I poolaasta kohta - hiljemalt 1. augustiks 2017;

- 2017. aasta 9 kuu eest - hiljemalt 31.10.2017.

Aruandlus vormil 2-NDFL

Lisaks vormi 6-NDFL-i aruandlusele peavad organisatsioonid esitama föderaalsele maksuteenistusele 2-NDFL-i tõendi.

See tõend esitatakse 1 (üks) kord aastas.

Sertifikaat 2-NDFL 2016. aasta kohta tuleb esitada föderaalsele maksuteenistusele enne 04.03.2017.*

Sertifikaat 2-NDFL 2017. aasta kohta tuleb esitada föderaalsele maksuteenistusele enne 04.02.2018.*

Kui üksikisikute arv, kelle kohta teavet esitatakse, on kuni 25 inimest, on organisatsioonil õigus esitada aruandeid paberkandjal. Kui inimesi on üle 25, tuleb teatada vaid elektrooniliselt.

Info keskmise töötajate arvu kohta

Teave keskmise töötajate arvu kohta esitatakse föderaalsele maksuteenistusele ainult 1 (üks) kord aastas.

2017. aastal tuleb andmed keskmise töötajate arvu kohta esitada maksuametile hiljemalt 20. jaanuaril 2017.

Kindlustusmaksete ühtne arvestus

Ühtne kindlustusmaksete arvestus ilmub organisatsioonide aruandluses alates 1. kvartalist

2017. aasta.

See ilmnes pärast kohustuslike kindlustusmaksete üle kontrolli üleandmist föderaalsele maksuteenistusele, mille 2016. aastal maksid kõik ettevõtted fondidele.

Arvutused esitavad kõik organisatsioonid, kus on töötajaid. Aruandlus esitatakse INFS-ile kord kvartalis: I kvartali, poolaasta, üheksa kuu ja kalendriaasta tulemuste alusel.

Vastavalt Vene Föderatsiooni maksuseadustiku artikli 431 lõikele 7. Aruandlus tuleb esitada elektroonilisel kujul.

Seega esitavad kõik töötajatega organisatsioonid kindlustusmaksete ühtse arvutuse:

- 2017. aasta I kvartali kohta - hiljemalt 30. aprilliks;

- 2017. aasta II kvartali kohta - hiljemalt 31. juuliks*;

- 2017. aasta kolmandaks kvartaliks - hiljemalt 30. oktoobriks.

Aruandlus fondidele

Vorm RSV-1 2016. aastaks Venemaa pensionifondis

2017. aastal tuleb esitada pensionifondile aruanne vormil RSV-1 2016. aasta kohta.

Tähtaeg: hiljemalt 15.02.2017 paberkandjal; hiljemalt 20.02.2017 elektroonilisel kujul.

Aruandlus esitatakse elektrooniliselt, kui keskmine töötajate arv on üle 25 inimese. Kui ettevõttes on alla 25 töötaja, saab aruande esitada paberkandjal.

Edaspidi, 2017. aasta jooksul, ei pea RSV-1 aruannet kord kvartalis pensionifondile esitama. See aruanne asendas kindlustusmaksete ühtse arvutamise, mida on alates 2017. aastast kord kvartalis föderaalsele maksuteenistusele esitatud.

Vorm SZV-M Venemaa pensionifondis

Organisatsioonid peavad igal kuul esitama aruande Venemaa pensionifondile vormil SZV-M.

Aruandlus Venemaa pensionifondile 2017. aastal vormil SZV-M tuleb esitada hiljemalt aruandekuule järgneva kuu 15. kuupäevaks.

Vorm 4-FSS

Aruanded esitavad kõik organisatsioonid, kus on töötajaid. Enamik organisatsioone on kohustatud esitama aruanded elektrooniliselt. Paberaruandeid saavad esitada ainult organisatsioonid, mille keskmine töötajate arv on alla 25 inimese.

2017. aastal peate esitama aruanded vormil 4-FSS 2016. aasta kohta 1 (ühe) korra.

Lisaks ei ole 2017. aastal vaja FSS-ile esitada arvutusi vormi 4-FSS abil. Selle vormi asemel on kasutusele võetud uus aruandlus - "Töötajate kindlustusmaksete ühtne arvutamine", mis esitatakse föderaalsele maksuteenistusele alates 2017. aasta 1. kvartalist.

Kohustusliku tööõnnetuskindlustuse sissemaksete arvestamine

ja kutsehaigused

Aruandlus Sotsiaalkindlustusfondile esitatakse kord kvartalis: I kvartali, poole aasta, üheksa kuu ja kalendriaasta tulemuste alusel.

2016. aasta tööõnnetuste ja kutsehaiguste kohustusliku kindlustuse sissemaksete arvestus esitatakse vormi 4-FSS aruande osana Sotsiaalkindlustusfondile.

2017. aastal esitatakse Sotsiaalkindlustusfondile Tööõnnetuse ja kutsehaiguse kohustusliku kindlustuse maksete arvestus. Arvestus tuleb esitada Sotsiaalkindlustusfondile kord kvartalis, alates

alates 2017. aasta I kvartalist.

Aruannete esitamise tähtajad on kehtestatud 24. juuli 1998. aasta föderaalseaduse artikli 24 lõikega 1

nr 125-FZ.

Enamik organisatsioone on kohustatud esitama aruanded elektrooniliselt. Kui organisatsioonis on keskmine töötajate arv üle 25 inimese, siis on vaja aruandeid esitada elektrooniliselt. Kui ettevõttes on alla 25 töötaja, saab aruande esitada paberkandjal.

Tööõnnetus- ja kutsehaiguskindlustuse sissemaksete arvestus tuleb esitada 2017. aastal:

- 2017. aasta I kvartal - kuni 20. aprillini (paberil), 25. aprillini (elektrooniliselt);

- 2017. aasta I poolaasta - kuni 20. juulini (paberil), 25. juulini (elektrooniliselt);

- 2017. aasta 9 kuu eest - kuni 20. oktoobrini (paberil), 25. oktoobrini.

Põhitegevuse kinnitamine

Organisatsioon peab igal aastal oma tegevuse liigi sotsiaalkindlustusfondiga kinnitama. See nõue kiideti heaks Vene Föderatsiooni tervishoiu ja sotsiaalarengu ministeeriumi 31. jaanuari 2006. aasta korraldusega nr 55.

- taotlus majandustegevuse põhiliigi kinnitamiseks;

- tunnistus, mis kinnitab majandustegevuse põhiliiki;

- eelmise aasta bilansi seletuskirja koopia (v.a kindlustusandjad - väikeettevõtjad);

- tööõnnetus- ja kutsehaiguskindlustuse sissemaksete arvestus (alates 2017. a I kvartalist).

Lihtsustatud maksusüsteemi kasutavate OÜde aruannete esitamise tähtajad 2017. aastal

Lihtsustatud maksusüsteemi kasutavad organisatsioonid on vabastatud käibemaksu, tulumaksu ja kinnisvaramaksu tasumisest. Erandiks on Vene Föderatsiooni maksuseadustiku artikli 346.11 lõikes 2 sõnaselgelt sätestatud juhud.

Lihtsustatud maksusüsteemi lihtsustatud maksustamissüsteemi kasutavad organisatsioonid peavad raamatupidamisdokumente ja nagu kõik teisedki, peavad nad esitama iga-aastased finantsaruanded föderaalsele maksuteenistusele ja Rosstatile.

Kõik organisatsioonid, kus on töötajaid, peavad sõltumata kasutatavast maksusüsteemist andma aru Vene Föderatsiooni sotsiaalkindlustusfondile ja pensionifondile.

Föderaalne maksuteenistus peab esitama teabe keskmise töötajate arvu ja tõendite kohta vormidel 2-NDFL ja 6-NDFL.

Sotsiaalkindlustusfondile ja föderaalsele maksuteenistusele vormide 2-NDFL ja 6-NDFL aruandluse esitamise korda, ajastust ja koosseisu arutatakse selles ülaltoodud artiklis. Need on samad, mis OSNO-l korraldamisel.

Transpordi- ja maamaks tuleb tasuda, kui organisatsiooni bilansis on vara, mis kuulub maksustamisele.

Lihtsustatud maksusüsteemi deklaratsioon esitatakse 1 (üks) kord aastas.

2016. aasta lihtsustatud maksusüsteemi deklaratsioon tuleb esitada 31. märtsiks 2017 kas paberkandjal või elektroonilisel kujul. See periood on sätestatud Vene Föderatsiooni maksuseadustiku artiklis 346.23.

2016. aasta maks tuleb kanda eelarvesse 31. märtsiks 2017. a.

Lihtsustatud maksusüsteemi kasutavad organisatsioonid peavad vastavalt Vene Föderatsiooni maksuseadustiku artikli 346.21 lõikele 7 tasuma maksu avansilised maksed järgmiste perioodide jooksul:

- 2017. aasta I kvartal - kuni 25. aprillini;

- 2017. aasta I poolaasta - kuni 25. juulini;

- 2017. aasta 9 kuud - kuni 25. oktoobrini.

2017. aasta aruannete esitamise tähtajad OÜ-dele UTII kohta

UTII organisatsioonid ei maksa kasumimaksu, käibemaksu ega kinnisvaramaksu vastavalt Vene Föderatsiooni maksuseadustiku artikli 346.26 lõikele 4. Muud maksud tuleb tasuda üldises korras.

Kui organisatsiooni töötajate arv ületab 100 inimest, ei saa organisatsioon UTII-d rakendada.

UTII organisatsioonid esitavad järgmised aruanded:

- UTII deklaratsioon;

- teave keskmise töötajate arvu kohta;

- arvutamine vastavalt vormile 4-FSS;

- põhitegevuse liigi kinnitus Sotsiaalkindlustusfondis;

- arvutamine vormi RSV-1 järgi;

- transpordimaksu deklaratsioon;

- maamaksu deklaratsioon;

- 2-NDFL;

- 6-NDFL;

- raamatupidamisaruanded.

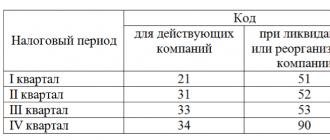

UTII deklaratsioon esitatakse kord kvartalis:

- 2016. aasta IV kvartaliks - kuni 20. jaanuarini;

- 2017. aasta I kvartal - kuni 20. aprillini;

- 2017. aasta II kvartaliks - kuni 20. juulini;

- 2017. aasta kolmandaks kvartaliks - kuni 20. oktoobrini.

UTII tasumine toimub iga kvartali tulemuste alusel maksustamisperioodile järgneva kuu 25. kuupäevaks.

Kui perioodi viimane päev langeb päevale, mida Vene Föderatsiooni õigusaktide kohaselt peetakse nädalavahetuseks ja (või) mittetöötavaks puhkuseks, loetakse perioodi lõpuks sellele järgnev tööpäev.

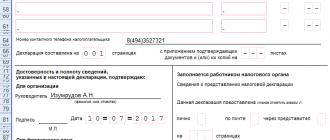

Paljude ettevõtete esindajate jaoks on 2017. aasta III kvartali ühtse lihtsustatud deklaratsiooni esitamine üsna mugav lahendus. Räägime teile sellest aruandlusvormist ja sellest, keda see aitab vältida probleeme maksuametiga. Pealegi on selle tarnetähtaeg 2017. aasta 3. kvartaliks väga lähedal.

Millist vormi kasutada

2017. aasta III kvartali ühtse lihtsustatud deklaratsiooni kehtiv vorm (ka – EUD) kinnitati Venemaa Rahandusministeeriumi 10. juuli 2007 korraldusega nr 62n:

Huvitaval kombel pole seda vormi alates 2007. aastast muudetud. Seetõttu pole EUD oma tähtsust kaotanud. Ainus asi: OKATO koodi asemel peate sisestama OKTMO koodi.

Selle 2017. aasta 3. kvartali aruandevormi saate alla laadida meie veebisaidilt, kasutades järgmist.

Selliste aruannete esitamise õigust ei mõjuta see, kas ettevõte või üksikettevõtja maksab eelarvesse ühe või mitu maksu.

Tingimused ja tähtaeg

Täpsustuseks esitavad nad ühtse lihtsustatud deklaratsiooni mitte 2017. aasta III kvartali, vaid selle perioodi kõigi 9 kuu kohta, vaid III kvartali seisuga.

Selle aruande saab esitada, kui on 2 tingimust, mis on nimetatud artikli lõikes 2. 80 Vene Föderatsiooni maksuseadustik. Kui ettevõttel või kaupmehel ei olnud üheski maksusüsteemis või erirežiimis 2017. aasta esimese 9 kuu jooksul:

- Raha liikumine läbi pangakontode/kassas.

- Maksustamise objektid.

2017. aasta III kvartali ühtse lihtsustatud deklaratsiooni esitamise tähtaeg on 20. oktoober 2017 k.a:

Ühtne lihtsustatud deklaratsioon tuleb saata järgmisele aadressile:

- üksikisiku elukoht (IP);

- ettevõtte asukoht.

Saate valida: esitada vastavate maksude kohta ELD või nullaruanded.

Tarnevorm

2017. aasta 3. kvartali kohta saate föderaalsele maksuteenistusele esitada ühe lihtsustatud deklaratsiooni:

- paberkandjal (föderaalse maksuteenistuse 4. aprilli 2014 kiri nr GD-4-3/6132);

- elektroonilisel kujul (nõuetekohase vormingu nõuded sisalduvad föderaalse maksuteenistuse 20. augusti 2007. aasta korralduses nr MM-3-13/495).

2017. aasta 3. kvartali UTII deklaratsioon - vormi saab meie veebisaidilt mugavas vormingus alla laadida - on läbi teinud mõned muudatused. Mis need muudatused on ja millega need on seotud, räägime teile selles materjalis.

UTII maksudeklaratsioon 2017. aastal

UTII deklaratsiooni algvorm kiideti heaks föderaalse maksuteenistuse 4. juuli 2014 korraldusega nr ММВ-7-3/353@. Sellest ajast alates on selles muudatusi tehtud vaid kaks korda:

- föderaalse maksuteenistuse 22. detsembri 2015 korraldusega nr ММВ-7-3/590@ (kõik selle aruande esitajad on nende muudatustega juba tuttavad, kuna deklaratsioon esitati sellisel kujul kogu 2016. aasta jooksul);

- föderaalse maksuteenistuse 19. oktoobri 2016 korraldusega nr ММВ-7-3/574@ - see on see korraldus, mis muudab UTII deklaratsiooni alates 2017. aasta 1. kvartalist.

Vastavalt korraldusele MMV-7-3/574@ peavad alates 2017. aasta 1. kvartalist ettevõtted ja ettevõtjad, kes rakendavad arvestusliku tulu ühekordse maksuna erirežiimi, esitama föderaalsele maksuteenistusele uue vormi. Tuletame meelde, et UTII deklaratsioon III kvartali kohta. 2017 tuleb esitada hiljemalt 20.10.2017.

Loe lähemalt, kuidas 2017. aastal maksuhaldurile UTII deklaratsiooni esitada. .

UTII deklaratsiooni vorm 2017. aasta III kvartali kohta

- 2017. aastaks (muudetud föderaalse maksuteenistuse korraldusega nr ММВ-7-3/574@) - me räägime sellest üksikasjalikumalt hiljem;

- 2016. aasta kohta (muudetud föderaalse maksuteenistuse korraldusega nr ММВ-7-3/590@) - juhuks, kui on vaja esitada selgitusi (parandusi) 2016. aasta kohta.

Need vormid on esitatud Wordi vormingus. Käsitsi genereerimise mugavuse huvides pakume aga selle materjali raames teile Excelis allalaadimiseks kehtivat UTII deklaratsiooni vormi 2017. aasta 3. kvartali kohta.

Tuletame ka meelde, et täna on võimalik UTII deklaratsiooni koostada ja saata föderaalsele maksuteenistusele veebis.

Selle kohta, kuidas seda teha, .

Millised on UTII deklaratsiooni muudatused alates 2017. aastast?

Enamik 2017. aasta UTII deklaratsiooni uuendustest on tehnilist laadi (näiteks nõuded elektroonilisele failivormingule või muudatused lehtede vöötkoodis).

Maksu enda arvutamise korraga on seotud vaid üks muudatus - uus kord maksustamisele kuuluva ühekordse maksu suuruse määramiseks arvestuslike ettevõtjate puhul, kellel on töötajad, kellele need ettevõtjad kindlustusandjatena tegutsevad.

Kuni 2017. aastani ei saanud palgatud töötajatega üksikettevõtjad enda eest tasutud kohustuslikke sotsiaalkindlustusmakseid UTII summast maha arvata. Vene Föderatsiooni maksuseadustik lubas UTII vähendamiseks ainult kahte erinevat võimalust:

- või töötajatega erirežiimiga ettevõtja vähendas ühtset maksu töötajate sissemaksete summa võrra;

- või arvatav ettevõtja, kellel ei ole töötajaid, vähendas enda kasuks tehtud maksete maksu.

Kuid 2. juuni 2016. aasta seadus nr 178-FZ parandas art. Vene Föderatsiooni maksuseadustiku artikli 346.32 kohaselt kõrvaldati teatav ebaõiglus arvatavate ettevõtjate ja töötajate suhtes. Alates 2017. aastast on ettevõtjad vastavalt uuendatud Art. Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 346.32 saavad nad arvutatud ühekordse tasumisele kuuluva maksu summast maha arvata nii sissemaksed töötajate fondidesse kui ka enda sissemaksed.

Üksikettevõtjate UTII arvutamise reeglite seadusandluse muudatused tõid kaasa vastavad muudatused deklaratsioonis:

- paragrahvi 3 real 030 sai võimalikuks kajastada arvatavale ettevõtjale ja töötajatele enda eest tehtud makseid;

- vastavalt jaotise 3 reale 040 sisalduvad need maksed valemis, mille järgi arvutatakse makse eelarvesse (sellest arvatakse nüüd maha üksikettevõtja enda kindlustusmaksed).

TÄHTIS! Uue mahaarvamise lubamisega kehtestab piirangu ka Vene Föderatsiooni maksuseadustiku uus redaktsioon. Mahaarvatavate sissemaksete kogusumma ei tohiks vähendada eelarvesse makstavat maksusummat rohkem kui 50%.

Tulemused

UTII deklaratsiooni ei ole alates 2017. aastast oluliselt muudetud. Suurem osa uuendustest on aruande tehniliste parameetrite täiustused. Ainus, mis õigusaktide ajakohastamisel on seotud, on tasumisele kuuluva maksu arvutamise valemi täpsustamine kolmandas jaotises - nüüd saavad oma töötajate kindlustajana tegutsevad ettevõtjad tasumisele kuuluvast maksusummast maha arvata nii töötajate kui ka enda eest tasutud fondi sissemaksed.

Lisateavet tööreeglite ja UTII-le ülemineku kohta .