Tagasi tagasi

Tuletame meelde, et arvestus toimub kord kvartalis ja esitatakse enne aruandeperioodile järgneva kuu 30. kuupäeva. Kuna 30. aprill langeb pühapäevale ja 1. mai on riigipüha, tuleb arvutus esitada hiljemalt 2. maiks 2017.

Nüüd on aeg hakata koguma vajalikku teavet uue aruande jaoks. Kui koostate kõik andmed õigesti, vähendate riski, et vastutavad töötlejad avastavad lahknevusi. Maksuametnikud kontrollivad esitatud teavet teatud metoodika abil. Kokku sisaldab arvutus 311 sisemist võrdluskontrolli punkti. Kuid mis veelgi olulisem, ametnikud võrdlevad arvutust 6-NFDL-i näitajatega. Vaatame, milline teave peaks tänases materjalis ühtima.

Vastavalt RSV 2017 regulatiivsetele sätetele ei aktsepteeri maksuamet seda kahel juhul:

1. jao andmed ja uue arvutuse 3. jao kõigi kindlustusmaksete kogunäitaja ei ühti;

Töötajate teabes leiti vigu (vale täisnimi, SNILS, TIN).

Kui leitakse muid lahknevusi, aktsepteeritakse DAM 2017, kuid inspektorid nõuavad kontrolli käigus selgitusi, mis tuleb saata või aruanne parandada 5 tööpäeva jooksul (Vene Föderatsiooni maksuseadustiku artikli 88 punkt 3) .

Vene Föderatsiooni maksuteenistus väljastas 13. märtsil 2017 kirja nr BS-4-11/4371@, milles esitatakse 2017. aasta DAM-i kontrollsuhted ja uuritakse mõningaid vastuolulisi olukordi. Rääkisime sellest kirjast ühes oma varasematest artiklitest:

Kui tuvastatakse vigu, mis takistavad maksuhalduril arvutust aktsepteerida, teavitavad ametnikud sellest ettevõtet. Pärast paranduste tegemist tuleb arvutus uuesti saata.

Sel juhul peate esitama mitte "parandusliku" arvutuse, vaid "esmase" arvutuse, kuid vead parandatud. Paberkandjal esitatakse ajakohastatud “esmane” arvutus 10 tööpäeva jooksul pärast teate saamist ja elektrooniliselt TKS-i kaudu saatmisel - 5 tööpäeva jooksul (Vene Föderatsiooni maksuseadustiku artikli 431 punkt 7).

Vaatame, millist teavet muudest kohustuslikest aruannetest kontrollivad maksuinspektorid DAM 2017 andmetega 2017. aasta esimese kvartali kohta.

RSV 2017 ja SZV-M

Maksuametnikud kontrollivad RSV 2017 § 3 ridu 070 kuni 100 personaliseeritud teabega töötajate kohta (samamoodi kontrollib pensionifond töötaja andmeid SZV-M-is). Inspektorid kontrollivad lahknevusi töötajate täisnimedes, SNILS-i numbrites ja võimalusel TIN-is. Kontrollimine toimub automatiseeritud infosüsteemi andmebaasist.

Kui leitakse kasvõi üks ebatäpsus, siis arvutust ei aktsepteerita. Nagu juba märkisime, teavitab maksuamet ettevõtet sellest.

Täiendus artiklile: Vormi SZV-M andmete lisamine föderaalse maksuteenistuse kindlustusmaksete arvutamise jaotisesse 3 on kirjutatud Venemaa rahandusministeeriumi 17. aprilli 2017 kirjas nr 03- 15-06/22747.

Arveldusesisene kontroll

Inspektoreid huvitab ka DAM 2017 sisestatud andmete õigsus kindlustatute arvu kohta. Need on kalkulatsiooni 1. jao 1. lisa alajaotised 1.1, 1.2, 1.3.1, 1.3.2, lisa 2.

Kontrollerid vaatavad üle info kõigi kindlustatute arvu kohta ja kontrollivad, kas see arv ei ole väiksem nende töötajate arvust, kelle palgalt kindlustusmakseid arvestatakse. Kindlustatud isikute arv ei tohi olla väiksem ettevõttes töötavate töötajate arvust, kelle eest sissemakseid tasutakse. Võrdlus viiakse läbi iga aruandekuu kohta ja lahknevuste tuvastamisel nõutakse selgitusi. Vastuseks peate saatma täpsustava arvutuse registreerimiskoha föderaalsele maksuteenistusele.

RSV 2017 ja 6-NDFL

Peamiselt kontrollivad uut RSV 2017 ainult maksuametid 6-NDFL-iga.

Samas on kontrolleritele oluline üks näitaja – kõigi ettevõttes töötavate isikute kasuks tehtud maksete koguväärtus. See on rida 030 2017. aasta RSV jaotisest 1.1 kuni jaotiseni 1.

Inspektorid kontrollivad seda rida jaotise 1 6-NFDL reaga 020, mis näitab üksikisikute sissetuleku suurust. Kui andmed ei summeeru, nõuavad ametnikud ettevõttelt selgitust.

Pange tähele, et kui esitasite föderaalsele maksuteenistusele 6-NDFL 2017. aasta 1. kvartali kohta, tuleb maksuametile esitada ka uus RSV 2017. Pealegi tuleb seda teha ka siis, kui aruandekvartalis ei kuulunud kogu eraisikutele makstud tulu seaduse järgi kindlustusmaksetele. See märge tehti Vene Föderatsiooni föderaalse maksuteenistuse 13. märtsi 2017 kirjas nr BS-4-11/4371@.

![]()

Millise programmiga kindlustusmaksete arvestust kontrollida, on pakiline küsimus, sest lähenemas on järgmine aruandeperiood. Keegi ei taha saada maksuhaldurilt keeldumist arvestuse aktsepteerimisest ja kannatada rahaliselt selle pärast, et seda õigel ajal aktsepteeritute hulka ei arvatud. Selles materjalis räägime, kuidas enne ülevaatusele saatmist oma kindlustusmakse arvestust ilma lisakuludeta kontrollida.

Programmid 0 rubla kindlustusmaksete arvutamise kontrollimiseks. 0 kop.

Kuidas kontrollida kindlustusmaksete arvestust 2018. aastal? See küsimus muretseb mitte ainult algajate raamatupidajate, vaid ka kogenud spetsialistide jaoks. Arvutuste kontrollimise kontrollsuhteid on viimasel ajal korduvalt täiendatud, mistõttu on arvutuse edukaks sooritamiseks oluline kasutada ajakohaseid ja soovitavalt tasuta kontrollprogramme.

Internet on täis pakkumisi kindlustusmaksete arvutuste tasuta kontrollimiseks. Kas nad kõik on tõesti tasuta? Mida täpsemalt kindlustusvõtjatele pakutakse - kas arvutuse täielikku kontrolli või lahtivõetud versiooni, mis ei võimalda vigade üksikasju näha?

Tõeliselt täiesti tasuta programmide hulgas kindlustusmaksete arvutamise kontrollimiseks on föderaalse maksuteenistuse teenused. Selle osakonna ametlikul veebisaidil on palju selliseid kasulikke tasuta teenuseid.

Maksumaksjad ja kindlustusvõtjad hindavad kõrgelt tasuta teenust „Maksumaksja juriidilise isiku” aruannete koostamiseks ja kontrollimiseks. See programm võimaldab kindlustusvõtjatel:

- täitke kindlustusmaksete arvestus;

- kontrollige seda vigade suhtes;

- ärge muretsege selle vormi asjakohasuse pärast;

- ärge kartke vale elektroonilist vormingut.

Teine saadaolev ja tasuta programm kindlustusmaksete arvutuste kontrollimiseks 2018. aastal on programm Tester. Selle saab avalikult alla laadida föderaalse maksuteenistuse veebisaidilt, kasutades linki:

Kõik pakutavad teenused (nii tasulised kui ka tasuta) kindlustusarvutuste kontrollimiseks põhinevad enam kui 300 kontrollsuhtel, mille abil tuvastatakse arvutusandmetes esinevad puudused, ebakõlad ja lahknevused (Föderaalse Maksuteenistuse kiri 13.12.2017 nr. GD-4-11/25417 @).

Räägime teile, millised vead sissemaksete arvutamisel alates 01.01.2018 ei võimalda teil seda esimesel korral sooritada.

Lisaks föderaalse maksuteenistuse programmidele saab kindlustusmaksete arvutamist kontrollida ka muul viisil - me räägime neist edasi.

Millal tuleb kindlustusarvestuse kontrollimiseks raha maksta?

Enamik ettevõtteid ja üksikettevõtjaid koostab kindlustusmaksete arvestused (ja ka muu maksuaruandluse) elektrooniliselt. Tavaliselt juhtub see raamatupidamise jaoks kasutatava programmi abil.

Kõige kuulsamad sedalaadi programmid on ettevõtte 1C tooted. Programmid võimaldavad automatiseerida ja hoida ajakohasena maksu- ja raamatupidamisarvestust, sealhulgas koostada kohustuslikku (reguleeritud) aruandlust.

Nendes väljaannetes räägime teile, kuidas raamatupidamist automatiseerida ja 1C abil aruandlust luua:

- “1C toodete tootmise arvestuse kord” ;

- Kuidas luua 1C-s SZV-M aruannet (nüansid) »;

Ettevõte 1C annab oma kasutajatele võimaluse kontrollida kindlustusmaksete arvestust ilma lisatasuta. Kaubanduslikul tootel ei saa aga olla nullkulu. Ainult need kasutajad, kes on juba peamisele raamatupidamisprogrammile juurdepääsu eest maksnud, saavad 1C pereprogrammi abil arvutusvigu tasuta tuvastada.

Sarnast lähenemist kasutavad ka teised sarnaseid teenuseid pakkuvad ettevõtted.

Lõks kindlustusvõtjatele: tasuta ja tasulised teenused

Mõned veebisaidid kutsuvad kindlustusmakse maksjaid kasutama kindlustusmaksete arvutuste kontrollimiseks tasuta teenust. Kontrollimiseks tuleb lihtsalt teenuse pakutavasse programmi üles laadida xml-vormingus aruanne.

Pärast selle kontrollimist väljastatakse kontrolli tulemus. Mingil kujul? Vaata allolevat pilti:

On hea, kui teie arvutuses pole vigu. Saavutate oma eesmärgi - veenduge, et pärast maksuametile aruande saatmist ei tekiks pretensioone. Kõik on rahul: teenust osutati, aruannet kontrolliti, vigu ei esinenud.

Kui arvutuse kontrollimisel ei ole vähemalt üks kontrollsuhe täidetud, saate hoiatuse, et:

- arvutamisel leiti vigu;

- mitte kõik kontrollsuhted ühtlustuvad;

- arvutus vajab ülevaatamist;

- Vigade parandamata jätmisel arvutus lauaauditit ei läbi, tuleb esitada selgitused, tasuda trahv, esitada uuendatud arvestus.

Selles etapis ootab teid lõks: aruannet on kontrollitud, vigade olemasolu selles kindlaks tehtud, kuid te ei tea:

- kui palju kontrollsuhteid ei ühtlustanud;

- millistes konkreetsetes ridades sa vea tegid ja kuidas parandusi teha.

Hea, kui olete seda tasuta teenust pakkuva väljaande tellija (näiteks ajakirjad "IP-arvestus", "Vmenenka", "Uproštšenka"). Abonentidele pakutakse teenuse kasutamisel eelist – ligipääs vea üksikasjadele. Kui te ei ole üks tellijatest, ei ole teil määratud teada saada:

- millistes suhetes arvutus ei koondu;

- mis on vea põhjus.

Pealegi ei ütle keegi teile, mida teha, kui konkreetne viga tuvastatakse. Kogu sellele kasulikule teabele juurdepääsu saamiseks peate saama väljaande tellijaks. See on kaasaegne tasuta tasuline teenus.

Tulemused

Kindlustusmaksete ühtse arvutamise kontrollimise programmi saab tasuta alla laadida föderaalse maksuteenistuse veebisaidilt (programm Tester). Tasuta teenuse “Juriidiline maksumaksja” kasutajatel on selles programmis võimalus jälgida oma arvutusi vigade osas ilma lisatasudeta.

Paljud elektroonilised raamatupidamisväljaanded pakuvad teie arvutusi tasuta kontrollida. Kuid vigade üksikasjaliku kirjelduse saate ainult sellise väljaande tellijana. Kui testitulemus on negatiivne, annab programm teistele teenuse kasutajatele hoiatuse vigade olemasolu kohta neid üksikasjalikult kirjeldamata.

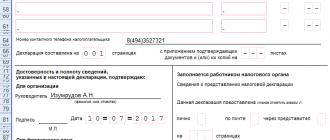

1. TIN ja kontrollpunkt.

Vastavad koodid on näidatud. TIN-koodi täitmiseks ette nähtud väli sisaldab 12 tuttavat, seega peavad juriidilised isikud panema kahe viimase tuttava juurde sidekriipsud.

Üksikettevõtja kontrollpunkti välja ei täida. Organisatsioonid märgivad kontrollpunkti juriidilise isiku enda või selle allüksuse registreerimiskohas.

2. Parandusnumber.

Kui vorm esitatakse aruandeperioodi kohta esmakordselt, täidetakse kood “0-”. Täiendatud aruanne esitatakse juhul, kui varem kontrollile esitatud andmed on muutunud. Sellises olukorras märgitakse uuendatud arvutuse seerianumber: “1-”, “2-” jne.

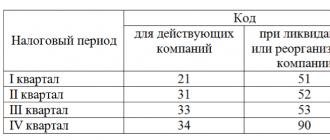

3. Arveldusperiood. Arveldusperioodi kood täidetakse:

| Kood | Kood juriidilise isiku likvideerimisel (reorganiseerimisel). | Koodüksikettevõtja (talupidaja) väljaregistreerimisel | Aruandeperiood |

| 21 | 51 | 83 | 1. veerand |

| 31 | 52 | 84 | pool aastat |

| 33 | 53 | 85 | 9 kuud |

| 34 | 90 | 86 | aastal |

4. Kalendriaasta. Aasta, mille jooksul või mille kohta andmeid esitatakse.

5. Maksuhalduri kood.

Sisestatakse föderaalse maksuteenistuse neljakohaline kood, millele arvutus esitatakse. Selle koodi kaks esimest numbrit on piirkonna number, kaks viimast numbrit on kontrolli number. Selle lingi abil saate koodi teada maksude veebisaidilt.

6. Kood registreerimiskohas. Kindlustusvõtja asukoha kood on märgitud:

| Kood | Nimi |

| Elukohas: | |

| 112 | üksikisikud, kes ei ole üksikettevõtjad |

| 120 | IP |

| 121 | advokaat |

| 122 | notar |

| 124 | talupoegade talude juhatajad |

| Registreerimiskohas: | |

| 214 | Vene organisatsioon |

| 217 | Vene organisatsiooni järglane |

| 222 | Vene organisatsiooni OP |

| 238 | juriidiline isik – (pea)talu talu |

| 335 | Välismaise organisatsiooni OP Vene Föderatsioonis |

| 350 | rahvusvaheline organisatsioon Vene Föderatsioonis |

7. Juriidilise isiku või selle füüsilisest isikust ettevõtja nimi (täisnimi, üksikettevõtja; füüsiline isik, kes ei ole üksikettevõtja)

Täida juriidilise isiku täisnimi, täisnimi. üksikettevõtja (ettevõtjana tunnustamata isik).

8. OKVED-kood 2. Peate märkima kindlustusvõtja majandustegevuse liigi koodi uuest OKVED-koodide kataloogist 2.

9. Saneerimise (likvideerimise) vorm (kood) ja saneeritud juriidilise isiku TIN/KPP.

Täidetakse ainult ettevõtte likvideerimisel (reorganiseerimisel). Sellistel juhtudel märkida korra lisas nr 2 tekkinud olukorrale vastav kood:

| Kood | Nimi |

| 1 | Teisendamine |

| 2 | Ühinemine |

| 3 | Eraldamine |

| 4 | Valik |

| 5 | Ühinemine |

| 6 | Jagunemine samaaegse liitumisega |

| 7 | Valik samaaegse lisaga |

| 0 | Likvideerimine |

Alates 1. jaanuarist 2017 läheb kohustusliku pensioni ja kohustusliku tervisekindlustuse kindlustusmaksete haldamine Vene Föderatsiooni föderaalse maksuteenistuse pädevusse. Samal ajal jääb Venemaa pensionifondile hulk haldusfunktsioone. Need funktsioonid on järgmised:

- Enne 1. jaanuari 2017 aegunud perioodide kindlustusmaksete arvutuste, sh uuendatud, vastuvõtmine ja töötlemine. Seega esitatakse 2016. aasta RSV-1 pensionifondile 15. veebruariks 2017 paberkandjal ja 20. veebruariks 2017 elektroonilisel kujul.

- Enne 1. jaanuari 2017 lõppenud perioodide kohta laua- ja kohapealsete kontrollide, sh korduvate kontrollide läbiviimine, samuti nende tulemuste põhjal otsuste tegemine töölevõtmise või töölevõtmisest keeldumise kohta.

- Enne 1. jaanuari 2017 aegunud perioodide eest enammakstud või enammakstud kindlustusmaksete tagastamise otsuste tegemine.

- Kindlustusmaksete, sunniraha ja trahvide sissenõudmatute summade mahakandmine enne 1. jaanuari 2017 tekkinud alustel.

- Kindlustuspensionide kindlustusmaksete haldamine, mida maksavad vabatahtlikult kohustusliku pensionikindlustuse alusel õigussuhtesse astunud kodanikud.

- Vabatahtliku kogumispensioni kindlustusmaksete haldamine (Riikliku pensioni ühisrahastuse programm).

Lisaks jätkab Venemaa pensionifond:

- Teave individuaalse personaliseeritud raamatupidamise kohta vormil SZV-M. Siinkohal on oluline meelde tuletada, et alates 2017. aastast muutub SZV-M esitamise tähtaeg - hiljemalt aruandekuule järgneva kuu 15. kuupäevaks. Ankeedi esitamisel tuleb siiski juhinduda üldistest aruannete esitamise tähtaja edasilükkamise reeglitest. Kui kättetoimetamise viimane päev langeb nädalavahetusele või puhkepäevale, lükatakse see edasi järgmisele tööpäevale. Seega on 2016. aasta detsembri SZV-M esitamise viimane päev 16. jaanuar 2017.

- Teave kindlustatud isikute tööstaaži kohta (iga-aastaselt hiljemalt järgmise aasta 1. märtsiks).

- Kindlustatud isikute registrid, kelle eest on üle kantud täiendavad kogumispensioni kindlustusmaksed või tasutud tööandja sissemaksed (hiljemalt 20 päeva pärast kvartali lõpust);

- Kindlustatud isikute maksedokumentide koopiad viimase kvartali eest kogumispensionile tasutud täiendavate kindlustusmaksete kohta (hiljemalt 20 päeva pärast kvartali lõpust). Need dokumendid esitavad kodanikud ise - riikliku pensioni kaasrahastamise programmis osalejad.

Seoses haldusfunktsiooni üleandmisega föderaalsele maksuteenistusele kindlustusmaksete raha õigeaegse laekumise eest Vene Föderatsiooni eelarvesüsteemi ja nende kajastamise eest maksuhaldurite teabeallikates, erilist tähelepanu tuleb pöörata järgmiste andmete täitmisele:

- Raha saaja väljadele “TIN” ja “KPP” märgitakse makset haldava vastava maksuhalduri “TIN” ja “KPP” väärtus.

- Väljale "Saaja" märgitakse föderaalse riigikassa asutuse lühendatud nimi ja sulgudes - makset haldava maksuhalduri lühendatud nimi.

- Väljal “Eelarve liigituskood” - näidatakse BCC väärtus, mis koosneb 20 märgist (numbrist), samas kui kolm esimest tähemärki tähistavad Vene Föderatsiooni eelarvesüsteemi eelarvetulude peahalduri koodi, peaks võtma väärtuse "182" - föderaalne maksuteenistus. Tuleb arvestada, et kindlustusmaksete tasumise BCC nii perioodide eest, mis lõppesid enne 1. jaanuari 2017 kui ka perioodide kohta alates 1. jaanuarist 2017, on kinnitatud Venemaa rahandusministeeriumi korraldusega. Rahaülekande korralduses üksikasjade (104) täitmisel tuleks BCC täpsustamisel pöörata erilist tähelepanu sissetulekute alaliikide koodidele, kuna need erinevad sõltuvalt perioodist, mille eest kindlustusmakseid tasutakse.

Kindlustusmaksete ühtse arvutamise uue vormi jaoks töötas föderaalne maksuteenistus välja kontrolli kontrollsuhted ja kiitis need heaks Venemaa föderaalse maksuteenistuse 13. detsembri 2017. aasta kirjaga nr GD-4-11/25417@ ja detsembriga. 29, 2017 nr GD-4-11/27043@ ja need on toodud ka Vene Föderatsiooni FSS-i 15. juuni 2017 kirja nr 02-09-11/04-03-13313 lisas . Eeskirjad on vajalikud, et kindlustusvõtjad saaksid õigsust kontrollida. Tuletame meelde, et sissemaksete arvutamise vorm kinnitati Venemaa Föderaalse Maksuteenistuse 10. oktoobri 2016 korraldusega nr ММВ-7-11/551@.

Kindlustusmaksete maksed tuleb esitada hiljemalt 30 kalendripäeva jooksul alates arveldusperioodi lõpust. Näiteks 2019. aasta I kvartaliks - kuni 30.04.2019 ja I poolaastaks - kuni 30.07.2019. Valmis 2019. aasta II kvartali kindlustusmaksete aruanne näeb välja selline:

Küsimuse olemus

2019. aasta kindlustusmaksete arvutamise kontrollsuhted on sisestatud andmete matemaatilise kontrolli meetod. See aitab kontrollida õigsust ja õigsust, võrreldes teatud näitajate gruppe. Seda meetodit kasutades saavad maksuhaldurid ja maksjad teada, kas ühtne kindlustusmaksete arvestus on õigesti täidetud. Peaaegu alati esitatakse matemaatilise kontrolli meetodid tabelite kujul, mis sisaldavad:

- väljasid, ridu, lahtreid ja lehti tähistavad arvutusvalemid;

- viited kehtivate õigusaktide normidele, mida sissemaksete arvutamisel rikutakse;

- kommentaar maksualaste õigusaktide rikkumise kohta;

- maksuinspektsiooni esindaja tegevus rikkumise tuvastamisel.

Uus kontrollsuhtarvude tabel ei esita mitte ainult aruandes olevate andmete kontrollimise meetodeid, vaid ka 6-NDFL-i ja kindlustusmaksete kontrollsuhteid. Näiteks rakendub uus tingimus: vormil 6-NDFL aruande esitanud majandusüksus on kohustatud esitama aruande vormil DAM. Kui sissemaksete arvestust õigeaegselt ei esitatud, saadab maksuhaldur ühtsel kujul aruande esitamise taotluse.

Muudatused puudutasid ka matemaatilisi kontrollimeetodeid: aruandevormi 6-NDFL ridade 020 “Viitlaekumiste summa” ja 025 “Viitlaekumiste summa dividendidena” erinevust võrreldakse real 050 “Arvutamise alus” andmetega. SV” kindlustuskaitse arvestuse esimese jao.

Matemaatiliste kontrollimeetodite eelmises versioonis võrreldi 6-NDFL-i ülaltoodud ridade erinevust arvutuse “Eraisikute kasuks arvestatud maksete ja muude tasude summad” real 030 olevate näitajatega. Lisandunud on uus valem deklareeritud kulude kontrollimiseks ajutise puude hüvitise maksmiseks ja seoses sünnitusega sotsiaalkindlustusfondist antava teabega (jutt käib sissemaksete tegemiseks tehtud kulude hüvitamiseks eraldatavast summast).

Kuidas kontrollida kindlustusmaksete arvutusi

Lahendus tuleks jagada kaheks etapiks:

- vormisisene juhtimine on indikaatorite kontroll arvutuses endas. See tähendab, kas raamatupidaja tegi aritmeetilised arvutused õigesti;

- dokumentidevahelised kontrollid on kontrolli vorm, mis hõlmab erinevate aruandlusvormide näitajate võrdlemist.

- Juhtimine aruande sees:

- kui täidate aruandeid spetsiaalsete raamatupidamisprogrammide abil, toimub seda tüüpi kontroll automaatselt;

- vormi käsitsi täitmisel kontrollige, kas maksustamisbaas on õigesti arvutatud - see on kõigi tasude summa, millest on lahutatud mittemaksustatavad summad;

- kontrollida sissemaksete arvestuse õigsust vastavalt kinnitatud kindlustustariifidele (baas korrutatud tariifiga);

- kolmanda osa täitmisel kontrolli aritmeetilisi tehteid (aruandluse kolme kuu kogunenud tulu summa);

- hoiuste summad rublades ja kopikates;

- kolmanda jao kogusumma organisatsiooni kõigi töötajate kohta peab vastama teise jaotise viitlaekumiste summale.

- Võrdleme näitajaid teiste vormidega. 6-NDFL-i ja kindlustusmaksete kontrollsuhted: vahe jaotise 1 rea 020 ja rea 025 vahel peab olema väiksem või võrdne:

- kohustusliku kindlustuse kindlustusmaksete arvutamise aluseks on SV arvestuse lisa nr 1 punkti 1.1 rida 050;

- maksete kogusumma on RSV lisa nr 1 punkti 1.1 real 030.

6-isiku tulumaksu ja DAM-i (rida 030) maksete kogusumma suhe ei ole alati täidetud. Erandiks on täiesti mittemaksustatavad väljamaksed, näiteks normi piires päevarahasid ja lastetoetusi ei märgita 6-NDFL-is, vaid need sisalduvad DAM-is maksete kogusummas. Sel juhul võib föderaalne maksuteenistus nõuda selgitusi.

Veebiteenused ja kinnitusprogrammid

Praktikas on kindlustusmaksete võrdlussuhtarvude käsitsi kontrollimine üsna keeruline. Seetõttu soovitavad föderaalse maksuteenistuse esindajad vormistada elektrooniliselt, mitte paberil. Tuletame meelde, et ainult need kindlustusandjad, kelle keskmine töötajate arv ei ületa 24 inimest, saavad paberkandjal aru anda reguleerivatele asutustele (föderaalne maksuteenistus, sotsiaalkindlustusfond ja Venemaa Föderatsioon). 25 või enama töötajaga kindlustusandjad on kohustatud teatama elektrooniliselt.

Aruannete koostamiseks kasutage spetsiaalseid raamatupidamisprogramme, tasuta rakendusi, mille peate alla laadima ja oma tööarvutisse installima või. Kõigil programmidel on kindlustusmaksete veebipõhise arvutamise aruandes juba kehtestatud kontrollsuhted, mis muudab raamatupidaja töö oluliselt lihtsamaks.

Kuidas veebiressurssidega töötada

Aruande kontrollimise algoritm sõltub valitud tarkvaratüübist. Üldiselt on tööprotseduur järgmine:

- Koostage aruanne elektrooniliselt. Näiteks kasutage spetsiaalseid raamatupidamisprogramme või rakendusi föderaalse maksuteenistuse ametlikul veebisaidil.

- Kontrollige valmis aruannet sisekontrolli abil. Sellised toimingud pakuvad raamatupidamisprogrammide standardseadeid.

- Kui programm ei toeta vormisisest juhtimist, saate RSV-d kontrollida järgmiselt:

- laadige aruanne alla XML-vormingus – see on spetsiaalne aruandlusvorming;

- laadige aruandefail kontrollimiseks rakendusse;

- või laadige veebisaidile üles aruanded;

- järgige soovitatud tarkvara toiminguid;

- parandada kontrolliga tuvastatud vead;

- esitada aruanded föderaalsele maksuteenistusele.

Nõuanne! Kui esitate aruandeid turvaliste sidekanalite kaudu ja kasutate spetsiaalset tarkvara, siis tõenäoliselt näeb aruannete saatmise programm ette kohustuslikud kontrollivormid. Näiteks PP "SBIS" kontrollib aruannet aritmeetiliste vigade suhtes ja juhib tähelepanu ka lahknevustele 6-NDFL-iga.

Kõik teenused pole võrdselt tasuta

Kui kasutate uut veebiteenust kindlustusmaksete aruannete koostamiseks, olge valvas. Mõned saidid pakuvad tasuta testi – ühekordset aruandluse vastavusseviimist. Vormide edasine kontroll on tasuline.

Näiteks kui sait nõuab telefoninumbri või kaardi sisestamist, siis tõenäoliselt debiteeritakse teie kontodelt raha. Kuid aruandluskontrolli teenuseid ei pruugita pakkuda. Petturid on välja mõelnud mitmeid nippe. Näiteks veebikontrolli käigus toodab sait uue vea, millega raamatupidaja pole varem kokku puutunud. Teenus aga ei anna puudustele selgitusi, vaid nõuab tasumist. Ole ettevaatlik!