नॉलेज बेस में अपना अच्छा काम भेजना आसान है। नीचे दिए गए फॉर्म का उपयोग करें

छात्र, स्नातक छात्र, युवा वैज्ञानिक जो अपने अध्ययन और कार्य में ज्ञान आधार का उपयोग करते हैं, आपके बहुत आभारी होंगे।

http://www.allbest.ru/ पर पोस्ट किया गया

कजाकिस्तान गणराज्य के शिक्षा और विज्ञान मंत्रालय

पाठ्यक्रम कार्य

अनुशासन में: "रियल एस्टेट मूल्यांकन और प्रबंधन"

विषय पर: "तुलनात्मक बिक्री विश्लेषण की विधि"

कारागांडा 2007

परिचय

अध्याय I तुलनात्मक दृष्टिकोण की विशेषताएं

अध्याय II वर्गीकरण और संशोधनों का सार। आय और बिक्री मूल्य के अनुपात के आधार पर मूल्यांकन

अध्याय III तुलनात्मक दृष्टिकोण का उपयोग करके प्राप्त परिणामों का विश्लेषण और वस्तु की संभावित कीमत पर अंतिम निष्कर्ष। तुलनात्मक दृष्टिकोण लागू करने का अभ्यास

निष्कर्ष

ग्रन्थसूची

परिचय

मूल्यांकन विधियों में से एक के रूप में तुलना का उपयोग रियल एस्टेट मूल्यांकन में सबसे अधिक व्यापक रूप से किया जाता है। इसका सार समानता की पहचान करने या उनके बीच अंतर करने के लिए सजातीय वस्तुओं की तुलना करना है। तुलना की सहायता से, आर्थिक घटनाओं में सामान्य और विशेष का पता चलता है, अध्ययन के तहत वस्तुओं के स्तर में परिवर्तन स्थापित होते हैं, और उनके विकास के रुझान और पैटर्न का अध्ययन किया जाता है। इस पद्धति के महत्व को इस कहावत द्वारा बल दिया गया है: "सब कुछ तुलना से जाना जाता है।"

तुलनात्मक बिक्री विश्लेषण हाल के लेनदेन के आधार पर किसी संपत्ति के बाजार मूल्य का अनुमान लगाने की एक विधि है। मूल्यांकक वास्तविक बाजार लेनदेन का विश्लेषण करता है और उन वस्तुओं की तुलना करता है जिनके लिए उन्हें मूल्यांकित वस्तु के साथ किया गया था। यह विधि प्रतिस्थापन के सिद्धांत पर आधारित है। यह माना जाता है कि एक तर्कसंगत निवेशक या खरीदार किसी विशेष संपत्ति के लिए उतनी ही उपयोगिता वाली अन्य समान संपत्ति खरीदने की लागत से अधिक भुगतान नहीं करेगा। इसलिए, समान या तुलनीय संपत्तियों के लिए भुगतान की गई कीमतों को मूल्यांकित संपत्ति के बाजार मूल्य को प्रतिबिंबित करना चाहिए।

प्रत्यक्ष बिक्री तुलना में, मूल्यांकक उन तुलनीय संपत्तियों पर विचार करता है जो संबंधित बाजार में बेची गई हैं; फिर मूल्यांकन की गई और तुलनीय वस्तुओं के बीच संभावित अंतर के लिए समायोजन किया जाता है। परिणामस्वरूप, प्रत्येक तुलनीय संपत्ति का बिक्री मूल्य इस प्रकार निर्धारित किया जाता है जैसे, बिक्री के समय, उसकी मूल विशेषताएं वही थीं जो मूल्यांकित संपत्ति की थीं। समायोजित मूल्य मूल्यांकक को बाजार में मूल्यांकित की जा रही संपत्ति के संभावित मूल्य के बारे में तार्किक निष्कर्ष निकालने की अनुमति देता है।

तुलनात्मक पद्धति को तुलनात्मक बिक्री दृष्टिकोण, बाज़ार दृष्टिकोण या बाज़ार डेटा दृष्टिकोण भी कहा जाता है।

तुलनात्मक विश्लेषण रियल एस्टेट मूल्यांकन के तीन दृष्टिकोणों में से एक है। अन्य दो - आय और लागत - के लिए भी बाजार की जानकारी की आवश्यकता होती है। उनमें से पहले में, पूंजीकरण अनुपात बाजार डेटा के आधार पर निर्धारित किए जाते हैं।

लागत दृष्टिकोण के लिए सामग्री और श्रम की बाजार कीमतों, ओवरहेड लागत और सामान्य मुनाफे के बारे में जानकारी के आधार पर प्रतिस्थापन या पुनरुत्पादन की लागत का अनुमान लगाने की आवश्यकता होती है।

अध्याय I. तुलनात्मक दृष्टिकोण की विशेषताएं

रियल एस्टेट मूल्यांकन के लिए तुलनात्मक दृष्टिकोण बाजार पर समान संपत्तियों के साथ हाल के लेनदेन की जानकारी और एनालॉग्स के साथ मूल्यांकित की जा रही संपत्ति की तुलना पर आधारित है।

रियल एस्टेट मूल्यांकन के लिए तुलनात्मक दृष्टिकोण लागू करने के लिए प्रारंभिक शर्त एक विकसित रियल एस्टेट बाजार की उपस्थिति है। इस बाज़ार का अपर्याप्त विकास, साथ ही यह तथ्य कि मूल्यांकित की जा रही संपत्ति विशिष्ट है या उसके असाधारण लाभ या बोझ हैं जो बाज़ार की सामान्य स्थिति को प्रतिबिंबित नहीं करते हैं, इस दृष्टिकोण के उपयोग को अनुचित बनाते हैं।

तुलनात्मक दृष्टिकोण रियल एस्टेट मूल्यांकन के तीन बुनियादी सिद्धांतों पर आधारित है: आपूर्ति और मांग, प्रतिस्थापन और योगदान। अचल संपत्ति मूल्यांकन के इन सिद्धांतों के आधार पर, तुलनात्मक दृष्टिकोण तुलना के तत्वों को अलग करने और मूल्यांकन की जा रही संपत्ति के मूल्य को मॉडल करने के लिए तुलनीय संपत्तियों के बाजार डेटा में समायोजन को मापने के लिए कई मात्रात्मक और गुणात्मक तरीकों का उपयोग करता है।

अचल संपत्ति मूल्यांकन के लिए तुलनात्मक दृष्टिकोण का मूल सिद्धांत प्रतिस्थापन का सिद्धांत है, जो बताता है कि यदि बाजार में कई समान संपत्तियां हैं, तो एक तर्कसंगत निवेशक उस राशि से अधिक का भुगतान नहीं करेगा जो समान उपयोगिता की अचल संपत्ति खरीदने के लिए खर्च होगी। .

आइए तुलनात्मक दृष्टिकोण का उपयोग करके अचल संपत्ति मूल्यांकन के मुख्य चरणों पर विचार करें।

पहला चरण. अचल संपत्ति बाजार की स्थिति और विकास के रुझान और विशेष रूप से उस खंड का अध्ययन किया जाता है जिससे यह वस्तु संबंधित है। ऐसी रियल एस्टेट संपत्तियों की पहचान की जाती है जिनका मूल्य सबसे अधिक तुलनीय है और जो अपेक्षाकृत हाल ही में बेची गई थीं।

दूसरा चरण. एनालॉग वस्तुओं पर जानकारी एकत्र और सत्यापित की जाती है; एकत्रित जानकारी का विश्लेषण किया जाता है और प्रत्येक एनालॉग ऑब्जेक्ट की तुलना मूल्यांकन की जा रही वस्तु से की जाती है।

तीसरा चरण. तुलना की गई वस्तुओं की मूल्य निर्धारण विशेषताओं में पहचाने गए अंतरों को ध्यान में रखते हुए, तुलनीय एनालॉग्स की बिक्री कीमतों में समायोजन किया जाता है।

चौथा चरण. एनालॉग संपत्तियों की समायोजित कीमतों पर सहमति होती है और संपत्ति का अंतिम बाजार मूल्य तुलनात्मक दृष्टिकोण के आधार पर निकाला जाता है।

पहले चरण में, बाजार विभाजन आवश्यक है, अर्थात। बाज़ार को समान वस्तुओं और विषयों वाले क्षेत्रों में विभाजित करना।

इसी प्रकार की वस्तुएं:

* इस्तमाल करने का उद्देश्य;

* गुणवत्ता;

* हस्तांतरित अधिकार;

* जगह;

* भौतिक विशेषताएं।

इसी प्रकार के विषय:

* शोधन क्षमता;

* वित्तपोषण के अवसर;

*निवेश प्रेरणा.

तुलनीय संपत्तियां अचल संपत्ति बाजार के एक ही खंड से संबंधित होनी चाहिए, और उनके साथ लेनदेन इस खंड के लिए विशिष्ट शर्तों पर किया जाना चाहिए:

* ऋण वापसी की अवधि;

* लेन-देन के विषयों की स्वतंत्रता;

*निवेश प्रेरणा.

विशेष रूप से निम्नलिखित बिन्दुओं पर नजर रखने की आवश्यकता है।

एक्सपोज़र अवधि वह समय है जब वस्तु बाज़ार में होती है। एक्सपोज़र की अवधि अलग-अलग बाज़ार क्षेत्रों के लिए अलग-अलग होती है और काफी हद तक वस्तुओं की गुणवत्ता पर निर्भर करती है। उदाहरण के लिए, मॉस्को में, आवासीय अपार्टमेंट के लिए औसत एक्सपोज़र अवधि लगभग एक महीने है, कार्यालय भवनों के लिए - डेढ़ से तीन महीने तक। यदि वस्तु मानक प्रदर्शनी अवधि से बहुत कम समय में बेची गई थी, तो यह कम मूल्य वाली कीमत का संकेत देता है। यदि वस्तु मानक एक्सपोज़र अवधि से अधिक समय तक बाज़ार में थी, तो कीमत बढ़ा दी जाती है। दोनों ही मामलों में, लेन-देन बाज़ार खंड के लिए विशिष्ट नहीं है और इसे तुलनीय नहीं माना जाना चाहिए।

लेन-देन के विषयों की स्वतंत्रता का मतलब है कि लेन-देन बाजार मूल्य पर संपन्न नहीं होते हैं और उन पर डेटा का उपयोग तुलना के लिए नहीं किया जा सकता है यदि खरीदार और विक्रेता:

* आपस में संबंधित हैं;

* होल्डिंग और एक स्वतंत्र सहायक कंपनी के प्रतिनिधि हैं;

* अलग-अलग परस्पर निर्भरता और पारस्परिक हित हैं;

* लेनदेन संपार्श्विक या अन्य दायित्वों के बोझ से दबी वस्तुओं के साथ किया जाता है;

* मृत व्यक्तियों की संपत्ति की बिक्री में संलग्न होना;

* गिरवी रखी गई संपत्ति आदि की फौजदारी से बचने के लिए बिक्री में लगे रहना।

निवेश प्रेरणा निम्न द्वारा निर्धारित होती है:

*निवेशकों के समान उद्देश्य;

*सुविधाओं का समान सर्वोत्तम और सबसे कुशल उपयोग;

* इमारत की टूट-फूट की डिग्री।

उदाहरण के लिए, यदि भवन को होटल के रूप में उपयोग करने की योजना है, तो इसमें कार्यालय के संगठन के लिए भवन की खरीद को एनालॉग के रूप में उपयोग नहीं किया जा सकता है, क्योंकि आय और व्यय के अपेक्षित प्रवाह अलग-अलग होंगे।

एक वस्तु जिसकी टूट-फूट की डिग्री 80% से अधिक है, उसे बड़ी मरम्मत के बिना उसकी प्रोफ़ाइल के अनुसार उपयोग नहीं किया जा सकता है। इसलिए, 80% से अधिक टूट-फूट वाले भवन की खरीद कम टूट-फूट वाले भवन की खरीद की तुलना में एक अलग प्रेरणा से होती है। पहले मामले में, यह, एक नियम के रूप में, एक नई सुविधा के निर्माण के अधिकारों की खरीद है।

तुलनीय वस्तुओं (एनालॉग) के चयन के लिए मुख्य मानदंड:

1) अचल संपत्ति का स्वामित्व अधिकार;

2) वित्तपोषण की शर्तें;

3) बिक्री की शर्तें और समय;

4) स्थान;

5) भौतिक विशेषताएँ।

1)संपत्ति अधिकार.

शीर्षक समायोजन बाज़ार किराया और अनुबंध किराया के बीच अंतर से अधिक कुछ नहीं है, क्योंकि पूर्ण शीर्षक बाज़ार किराया और उपलब्ध वर्तमान वित्तपोषण द्वारा निर्धारित किया जाता है।

2) लेनदेन के वित्तपोषण के लिए शर्तें।

अचल संपत्ति संपत्ति की खरीद और बिक्री के लिए असामान्य वित्तपोषण स्थितियों के मामले में (उदाहरण के लिए, पूर्ण वित्तपोषण के मामले में), एक गहन विश्लेषण की आवश्यकता होती है, जिसके परिणामस्वरूप इस लेनदेन की कीमत में उचित संशोधन किया जाता है। .

3) बिक्री की शर्तें और बिक्री का समय।

चूंकि हस्तांतरित कानूनी अधिकारों और प्रतिबंधों के साथ-साथ बिक्री की शर्तों के लिए वित्तपोषण शर्तों और कराधान के समायोजन की गणना करना मुश्किल है, इसलिए यदि संभव हो तो विश्लेषण और तुलना के लिए ऐसे लेनदेन पर विचार न करना बेहतर है। अन्यथा, इन विशेषताओं के लिए समायोजन पहले किया जाता है।

बिक्री का समय तुलनीय बिक्री तुलना के मुख्य तत्वों में से एक है। किसी एनालॉग संपत्ति के बिक्री मूल्य में इस विशेषता को समायोजित करने के लिए, समय के साथ अचल संपत्ति बाजार में मूल्य परिवर्तन के रुझान को जानना आवश्यक है।

4) तुलनीय बिक्री की तुलना करने में स्थान एक आवश्यक तत्व है, क्योंकि इसका मूल्यांकित संपत्ति के मूल्य पर महत्वपूर्ण प्रभाव पड़ता है।

5) संपत्ति की भौतिक विशेषताएं - सामग्री का आकार, प्रकार और गुणवत्ता, संपत्ति की स्थिति और गिरावट की डिग्री और अन्य विशेषताएं, जिनमें भी संशोधन किया गया है।

तुलना की इकाइयाँ.

चूँकि वस्तुएँ आकार और उनमें शामिल इकाइयों की संख्या में भिन्न होती हैं, जब बेची गई वस्तुओं की तुलना मूल्य वाली वस्तु से की जाती है, तो बड़ी कठिनाइयाँ अपरिहार्य होती हैं और उपलब्ध डेटा को एक सामान्य भाजक तक कम करना आवश्यक होता है, जो या तो एक भौतिक इकाई हो सकती है ( उदाहरण के लिए, कीमत प्रति 1 एम2) या एक किफायती।

रियल एस्टेट बाज़ार के विभिन्न खंड तुलना की विभिन्न इकाइयों का उपयोग करते हैं।

भूमि तुलना इकाइयाँ:

* कीमत प्रति 1 हेक्टेयर;

* कीमत प्रति 1 सौ वर्ग मीटर;

* कीमत प्रति 1 मी2.

निर्मित क्षेत्रों की तुलना के लिए इकाइयाँ:

* कुल क्षेत्रफल के प्रति 1 मी2 मूल्य;

* 1 फ्रंटल मीटर की कीमत;

* पट्टे पर दिए जाने वाले शुद्ध क्षेत्र के प्रति 1 वर्ग मीटर का मूल्य;

* कीमत प्रति 1 एम3.

आय और बिक्री मूल्य के अनुपात के आधार पर परियोजनाओं का मूल्यांकन करते समय सकल किराया गुणक या समग्र पूंजीकरण अनुपात का उपयोग तुलना की आर्थिक इकाई के रूप में किया जा सकता है।

दूसरा अध्याय। संशोधनों का वर्गीकरण और सार

प्रस्तुत संशोधनों का वर्गीकरण गणना के विभिन्न तरीकों को ध्यान में रखने और मूल्यांकन की जा रही वस्तु और तुलनीय एनालॉग के बीच अंतर के लिए समायोजन करने पर आधारित है, जो चित्र 1.1 में परिलक्षित होता है।

प्रतिशत समायोजन समरूप वस्तु या उसकी तुलना की इकाई के बिक्री मूल्य को समरूप वस्तु की विशेषताओं और मूल्यवान वस्तु की विशेषताओं में अंतर की डिग्री को दर्शाने वाले गुणांक से गुणा करके किया जाता है। यदि मूल्यवान वस्तु तुलनीय एनालॉग से बेहतर है, तो बाद की कीमत में एक बढ़ता हुआ कारक जोड़ा जाता है; यदि बदतर हो, तो एक घटता हुआ कारक जोड़ा जाता है।

प्रतिशत समायोजन में, उदाहरण के लिए, स्थान, टूट-फूट और बिक्री के समय के लिए समायोजन शामिल हैं।

लागत समायोजन:

ए) तुलना की इकाई (1 हेक्टेयर, घनत्व इकाई, 1 सौ वर्ग मीटर) में किए गए मौद्रिक समायोजन से बेची गई एनालॉग वस्तु की कीमत एक निश्चित राशि से बदल जाती है, जिसका अनुमान एनालॉग वस्तु की विशेषताओं में अंतर पर लगाया जाता है। वस्तु का मूल्य निर्धारण किया जा रहा है। यदि मूल्यवान वस्तु तुलनीय एनालॉग से बेहतर है तो एक सकारात्मक संशोधन किया जाता है; यदि बदतर है, तो एक नकारात्मक संशोधन लागू किया जाता है।

तुलना की इकाई में किए गए मौद्रिक समायोजन में गुणात्मक विशेषताओं के लिए समायोजन, साथ ही सांख्यिकीय तरीकों द्वारा गणना किए गए समायोजन शामिल हैं;

बी) बेची गई एनालॉग वस्तु की कीमत में किए गए मौद्रिक समायोजन से इसे एक निश्चित राशि से बदल दिया जाता है, जिसका अनुमान एनालॉग वस्तु की विशेषताओं और मूल्यांकित वस्तु की विशेषताओं में अंतर पर लगाया जाता है।

समग्र रूप से बेची गई एनालॉग वस्तु की कीमत में किए गए मौद्रिक समायोजन में अतिरिक्त सुधार (गोदाम विस्तार, पार्किंग स्थल, आदि) की उपस्थिति या अनुपस्थिति के लिए समायोजन शामिल होना चाहिए।

गणना एवं संशोधन.

गणना करने और सुधार करने के लिए कई अलग-अलग तरीकों का उपयोग किया जाता है, जिनमें से निम्नलिखित हैं:

*युग्मित बिक्री के विश्लेषण पर आधारित विधियाँ;

* गणना और संशोधन के विशेषज्ञ तरीके;

* सांख्यिकीय पद्धतियां।

युग्मित विक्रय पद्धति.

युग्मित बिक्री का अर्थ है दो वस्तुओं की बिक्री, आदर्श रूप से एक पैरामीटर (उदाहरण के लिए, स्थान) के अपवाद के साथ, एक दूसरे की सटीक प्रतिलिपि होना, जिसकी उपस्थिति इन वस्तुओं की कीमत में अंतर बताती है। यह विधि आपको उपर्युक्त विशेषता के लिए समायोजन की गणना करने और इस पैरामीटर के मूल्यांकन की जा रही वस्तु के तुलनीय एनालॉग ऑब्जेक्ट की बिक्री मूल्य को समायोजित करने के लिए इसका उपयोग करने की अनुमति देती है।

इस पद्धति के सीमित उपयोग को युग्मित बिक्री के लिए वस्तुओं का चयन करने, बड़ी मात्रा में जानकारी खोजने और संसाधित करने की जटिलता से समझाया गया है।

उदाहरण के लिए, तीन समान (तुलना किए गए) अपार्टमेंट के लिए खरीद और बिक्री लेनदेन की कीमतें ज्ञात हैं, जिनमें से दो शहर के केंद्र में और एक बाहरी इलाके में - मायकुडुक में स्थित हैं (तालिका 1.1)।

तालिका 1.1 अपार्टमेंट खरीद और बिक्री लेनदेन पर प्रारंभिक डेटा

मायकुडुक में मूल्यांकित अपार्टमेंट के प्रति यूनिट क्षेत्र की लागत निर्धारित करने के लिए तुलना की जा रही वस्तुओं के लिए कुल क्षेत्रफल के 1 एम2 की खरीद और बिक्री मूल्य को समायोजित करते समय, यह ध्यान में रखना आवश्यक है कि प्रस्तुत दो विशेषताएं (तत्व) तुलना योगात्मक है, अर्थात कोई पारस्परिक प्रभाव नहीं है. इसलिए, समायोजन किसी भी स्वतंत्र क्रम में किया जा सकता है।

समायोजन का औचित्य.

1. स्थान. हम तुलनीय बिक्री की एक जोड़ी का चयन करते हैं - I और III, जो तुलना के केवल एक तत्व में भिन्न हैं - स्थान (अपार्टमेंट की स्थिति समान है)। समायोजन की राशि होगी:

600 अमरीकी डालर - 800 अमरीकी डालर = - 200 USD

2. अपार्टमेंट की स्थिति. हम तुलनीय बिक्री - II और III की एक जोड़ी का चयन करते हैं, जो तुलना के केवल एक तत्व - स्थिति (अपार्टमेंट का स्थान समान है) में भिन्न है। समायोजन की राशि होगी:

960 अमरीकी डालर - 800 USD = 160 USD

तुलनात्मक बिक्री के लिए समायोजन के मूल्यों को निर्धारित करने के बाद, हम समायोजन की एक तालिका तैयार करेंगे, उचित समायोजन करेंगे और अंत में, तीन तुलनात्मक बिक्री के लिए समायोजित बिक्री मूल्यों का मूल्य स्थापित करेंगे (तालिका 1.2)।

इस प्रकार, तुलनीय संपत्तियों के लिए समायोजित खरीद और बिक्री मूल्य से संकेत मिलता है कि मायकुडुक में मूल्यांकित अपार्टमेंट के कुल क्षेत्रफल के 1 एम 2 की लागत 760 अमरीकी डालर है। आइए सकारात्मक और नकारात्मक समायोजन मूल्यों के परिचय पर कुछ स्पष्टीकरण दें। इस प्रकार, शहर के केंद्र में स्थित अपार्टमेंट II और III की बिक्री के लिए, नकारात्मक समायोजन (-200 USD) किया गया। यह शहर के केंद्र में स्थित एक अपार्टमेंट की लागत में नकारात्मक योगदान और मायकुडुक में इसके सशर्त "स्थानांतरण" से पूर्व निर्धारित है, जहां जिस अपार्टमेंट का हम मूल्यांकन कर रहे हैं वह स्थित है।

I और III की बिक्री के लिए सकारात्मक समायोजन (+160 USD) इन अपार्टमेंटों के "खराब नहीं" स्थिति से "अच्छी" स्थिति में "संक्रमण" द्वारा पूर्व निर्धारित हैं, जिसमें हम जिस अपार्टमेंट का मूल्यांकन कर रहे हैं वह स्थित है।

तालिका 1.2. समायोजन तालिका

|

तुलना के लक्षण (तत्व)। |

वस्तु का मूल्यांकन किया जा रहा है |

बिक्री I |

बिक्री, द्वितीय |

बिक्री III |

|

|

मूल्य, USD/m2 |

|||||

|

जगह |

मायकुडुक |

मायकुडुक |

|||

|

के लिए समायोजन जगह |

|||||

|

अपार्टमेंट की स्थिति |

इतना खराब भी नहीं |

इतना खराब भी नहीं |

|||

|

के लिए समायोजन अपार्टमेंट की स्थिति |

|||||

|

अंतिम समायोजन |

|||||

|

समायोजित |

|||||

|

बिक्री मूल्य, सी.यू. |

गणना और संशोधन के विशेषज्ञ तरीके.

गणना करने और समायोजन करने के लिए विशेषज्ञ तरीकों का आधार, आमतौर पर प्रतिशत, एक विशेषज्ञ मूल्यांकक की व्यक्तिपरक राय है कि मूल्यवान वस्तु तुलनीय एनालॉग की तुलना में कितनी खराब या बेहतर है।

आइए हम मूल्यांकित वस्तु के मूल्य को एक्स के रूप में निरूपित करें, और तुलनीय एनालॉग की बिक्री मूल्य को 1.0 के बराबर लें, फिर:

यदि कोई वस्तु किसी एनालॉग से 15% बेहतर है, तो एनालॉग की कीमत में उसी 15% की वृद्धि होनी चाहिए:

एक्स=1.0 + 15% *1.0 =1.0*(1+0.15)= 1.15;

यदि मूल्यवान वस्तु अपने एनालॉग से 15% खराब है, तो एनालॉग की कीमत कम हो जाएगी:

एक्स =1.0-15%*1.0= 1.0*(1.0-0.15) = 0.85.

3. एक एनालॉग मूल्यवान वस्तु से 15% बेहतर है, तो एनालॉग की कीमत कम होनी चाहिए:

1.0 = एक्स + 15%*एक्स = एक्स*(1 +0.15), एक्स = 0.87।

4. एक एनालॉग मूल्यवान वस्तु से 15% खराब है, तो एनालॉग की कीमत बढ़नी चाहिए:

1.0 = एक्स-15%*एक्स=एक्स*(1.0-0.15), एक्स= आई: 0.85 = 1.18।

गणना और समायोजन के विशेषज्ञ तरीकों का उपयोग आमतौर पर तब किया जाता है जब पर्याप्त सटीक मौद्रिक समायोजन की गणना करना संभव नहीं होता है, लेकिन प्रतिशत अंतर के बारे में बाजार की जानकारी होती है।

सुधारों की गणना के लिए सांख्यिकीय तरीके।

सहसंबंध-प्रतिगमन विश्लेषण की विधि का सार अचल संपत्ति वस्तुओं की कीमतों में परिवर्तन और इसकी किसी भी विशेषता में परिवर्तन के बीच संबंधों की अनुमेय औपचारिकता है।

यह विधि श्रम-गहन है, और इसके उपयोग के लिए काफी विकसित रियल एस्टेट बाजार की आवश्यकता होती है, क्योंकि इस विधि में डेटाबेस से बड़ी संख्या में प्रतिनिधि नमूनों का विश्लेषण करना शामिल है।

उदाहरण। संशोधन करने और सही परिणाम प्राप्त करने का क्रम।

1. प्रतिशत समायोजन हमेशा पहले किया जाता है - प्रत्येक पिछले, पहले से ही समायोजित तुलनीय बिक्री मूल्य के लिए।

2. मौद्रिक संशोधन किए जाते हैं, उनके किए जाने का क्रम मायने नहीं रखता।

कुछ मामलों में, समग्र रूप से एनालॉग की कीमत में किया गया मौद्रिक समायोजन ब्याज से पहले किया जाना चाहिए। उदाहरण के लिए, यदि वित्तपोषण शर्तों या स्वामित्व समायोजन की गणना पूर्ण मौद्रिक समायोजन के रूप में की जाती है, तो उन्हें पहले सहकर्मी कीमतों को समायोजित करने के लिए लागू किया जाता है।

उदाहरण। 1000 एम2 के कुल क्षेत्रफल और 500,000 यूएसडी में बेचे जाने वाले एनालॉग की कीमत को समायोजित करना आवश्यक है। संशोधन करने और अंतिम लागत प्राप्त करने का क्रम तालिका में प्रस्तुत किया गया है। 1.3.

तुलनात्मक बिक्री समायोजन मूल्य

तालिका 1.3.

|

तुलना तत्व |

यथोचित रूप से प्रस्तुत संशोधनों की मात्रा, % |

संशोधनों की मौद्रिक अभिव्यक्ति, समायोजित मूल्य, सी.यू. |

|

|

एनालॉग का विक्रय मूल्य हस्तांतरित स्वामित्व में संशोधन समायोजित कीमत |

|||

|

वित्तपोषण शर्तों के लिए समायोजन समायोजित कीमत |

|||

|

बिक्री की शर्तों में संशोधन समायोजित कीमत |

|||

|

आर्थिक स्थितियों में परिवर्तन के लिए समायोजन समायोजित कीमत |

|||

|

स्थान के लिए सुधार समायोजित कीमत |

|||

|

पहनने का समायोजन समायोजित कीमत |

|||

|

अतिरिक्त सुधारों के लिए समायोजन (मौद्रिक से कुल मूल्य) समायोजित मूल्य |

|||

|

स्केल समायोजन (तुलना की इकाई के लिए मौद्रिक समायोजन) |

|||

|

कुल लागत |

आय और बिक्री मूल्य के अनुपात के आधार पर मूल्यांकन

इस मामले में, तुलना की इकाइयों का उपयोग किया जाता है।

1. सकल किराया गुणक (जीआरएम)।

2. सामान्य पूंजीकरण अनुपात (जीसीआर)।

सकल किराया गुणक संभावित सकल आय (पीवीआई) या वास्तविक सकल आय (एजीआई) के लिए बिक्री मूल्य का अनुपात है।

वीआरएम का उपयोग करने के लिए आपको यह करना होगा:

ए) वस्तु द्वारा उत्पन्न बाजार सकल (वास्तविक) आय का अनुमान लगाएं;

बी) एनालॉग्स की तुलनीय बिक्री के लिए बिक्री मूल्य पर सकल (वास्तविक) आय का अनुपात निर्धारित करें;

ग) मूल्यांकित वस्तु से सकल (वास्तविक) आय को एनालॉग्स के लिए जीआरएम के औसत (भारित औसत) मूल्य से गुणा करें।

मूल्यांकित की जा रही संपत्ति के संभावित बिक्री मूल्य की गणना सूत्र का उपयोग करके की जाती है

त्सोब = पीवीडी0 * वीआरएमए = पीवीडी0 *[(टिया: पीवीडिया)]: टी, (1.1)

जहां, त्सोब मूल्यांकित की जा रही संपत्ति का संभावित बिक्री मूल्य है;

पीवीडीओ - मूल्यवान वस्तु से सकल (वास्तविक) आय;

वीआरएमए - एनालॉग्स के अनुसार औसत सकल किराया गुणक;

आई-वें तुलनीय एनालॉग का त्सिया बिक्री मूल्य;

पीवीडिया - आई-वें तुलनीय एनालॉग की संभावित सकल आय;

उदाहरण। 150,000 USD पर LDPE के साथ किसी संपत्ति का मूल्यांकन करना आवश्यक है। डेटा बैंक में हाल ही में बेचे गए एनालॉग्स (तालिका 1.4) के बारे में जानकारी है।

तालिका 1.4.

सकल किराये गुणक की गणना

बीआरएम (एनालॉग्स पर औसत) = 5 (5 + 5.43 + 4.8) : 3.

त्सोब = 150,000 अमरीकी डालर * 5 = 750000 USD

वीआरएम को विषय संपत्ति और तुलनीय एनालॉग्स के बीच सुविधाओं या अन्य अंतरों के लिए समायोजित नहीं किया जाता है, क्योंकि इसकी गणना वास्तविक पट्टा भुगतान और बिक्री कीमतों पर आधारित होती है, जो पहले से ही इन अंतरों को ध्यान में रखते हैं।

यह विधि काफी सरल है, लेकिन इसके निम्नलिखित नुकसान हैं:

* इसका उपयोग केवल विकसित और सक्रिय रियल एस्टेट बाजार की स्थितियों में ही किया जा सकता है;

* मूल्यांकन के विषय और उसके तुलनीय समकक्ष के बीच जोखिम या पूंजी वापसी दरों में अंतर को पूरी तरह से ध्यान में नहीं रखता है;

* तुलना की गई वस्तुओं की शुद्ध परिचालन आय में संभावित अंतर को भी ध्यान में नहीं रखा जाता है।

समग्र पूंजीकरण अनुपात.

किसी वस्तु की लागत की गणना के मुख्य चरण:

1) अचल संपत्ति बाजार के किसी दिए गए खंड में तुलनीय (जोखिम और आय के संदर्भ में) बिक्री का चयन;

2) समग्र औसत पूंजीकरण अनुपात (एसीसी) एक तुलनीय एनालॉग की शुद्ध परिचालन आय (एनओआई) और उसके विक्रय मूल्य के अनुपात से निर्धारित होता है:

केकेएपी=((HCHOia:Tsia)]:m, (1.2)

जहां Kcap समग्र पूंजीकरण अनुपात है;

NOR/d - i-वें तुलनीय एनालॉग की शुद्ध परिचालन आय;

सीआईए आई-वें तुलनीय एनालॉग का विक्रय मूल्य है;

t चयनित एनालॉग्स की संख्या है।

त्सोब = CHOD0 * Kcap = CHOD0 * [(CHODia:Tsia)]: t, (1.3)

जहां NOR मूल्यांकन की गई वस्तु से शुद्ध परिचालन आय है।

उदाहरण। $50,000 के अनुमानित एनपीवी वाली संपत्ति का मूल्यांकन किया जाता है। (तालिका 1.5).

तालिका 1.5

खरीद और बिक्री लेनदेन के बारे में जानकारी

एनालॉग ए और सी का उपयोग गणना के लिए नहीं किया जा सकता है, क्योंकि पहले वाले में एनपीवी मूल्य होता है जो कि मूल्यांकित वस्तु के लिए इस सूचक के साथ तुलनीय नहीं है, और दूसरे में पिछले वर्ष के लिए आय का संकेत दिया गया है।

मूल्यांकित की जा रही संपत्ति का संभावित विक्रय मूल्य इसके बराबर होगा:

त्सोब = $50,000: 0.08 = $625,000

अध्यायIII. तुलनात्मक दृष्टिकोण का उपयोग करके प्राप्त परिणामों का विश्लेषण और वस्तु की संभावित कीमत के बारे में अंतिम निष्कर्ष

तुलनात्मक दृष्टिकोण का अंतिम चरण मूल्यांकित वस्तु के मूल्य का अंतिम मूल्य प्राप्त करने के लिए की गई गणनाओं का विश्लेषण है। इस मामले में यह आवश्यक है:

1. गणना के लिए उपयोग किए गए तुलनीय बिक्री डेटा और उनके समायोजित मूल्यों की सावधानीपूर्वक जांच करें।

2. भारित औसत (अंकगणित माध्य) मान की गणना करके तुलनीय बिक्री के समायोजित मूल्यों का मिलान करें।

सबसे बड़ा महत्व उन चयनित एनालॉग्स के समायोजित मूल्य मूल्यों को दिया गया है जिनमें कम संख्या और परिमाण में संशोधन पेश किए गए थे। दूसरे शब्दों में, समायोजन के परिणामों पर सहमत होने पर सबसे बड़ा महत्व उन एनालॉग्स को दिया जाएगा जो मूल्यवान वस्तु के लिए सबसे तुलनीय हैं।

बहुलक और माध्यिका जैसी मात्राओं की गणना करना भी संभव है। अंकगणितीय माध्य मान की गणना उचित है यदि:

* चयनित एनालॉग्स की संख्या न्यूनतम है;

*उनकी समायोजित कीमतें काफी करीब हैं। मूल्यांकक द्वारा गणना किया गया भारित औसत ज्यादातर मामलों में मूल्यांकित वस्तु का अंतिम संभावित बिक्री मूल्य होगा, जिसे प्रत्येक विशिष्ट मामले में स्वीकार्य सीमा के भीतर पूरा किया जा सकता है।

उदाहरण। तीन तुलनीय बिक्री, बाद के समायोजन और "वेटिंग" के विश्लेषण से 532,000 USD की अंतिम कीमत पर पहुंचना संभव हो गया। (तालिका 1.6)।

तालिका 1.6.

अंतिम कीमत प्रदर्शित करना

|

अनुरूप वस्तुएं |

समायोजित कीमत, सी.यू. |

||

|

अंकगणित औसत |

|||

|

भारित औसत |

|||

|

अंतिम |

तुलनात्मक दृष्टिकोण लागू करने का अभ्यास

उदाहरण। एक ग्रीष्मकालीन घर की लागत का अनुमान लगाना आवश्यक है, जिसका कुल क्षेत्रफल 60 एम2 है। कुटिया में चार कमरे और बहता पानी है। जिस उद्यान भूखंड पर दचा स्थित है उसका क्षेत्रफल 12 एकड़ है। विचाराधीन उपनगरीय क्षेत्र में पांच तुलनात्मक वस्तुओं की खरीद और बिक्री लेनदेन की जानकारी है (तालिका 1.7)। यद्यपि कजाकिस्तान की स्थितियों के लिए विक्रेता द्वारा खरीदार को बंधक ऋण के रूप में अचल संपत्ति के अधिग्रहण की वित्तीय गणना का विकल्प अभी भी व्यावहारिक रूप से अस्वीकार्य है, फिर भी, विचाराधीन उदाहरण के लिए, हम सशर्त रूप से ऐसे वित्तीय गणना विकल्प का परिचय देते हैं दो तुलना की गई वस्तुएं - III और V। साथ ही, इन दो तुलना की गई वस्तुओं के लिए तालिका 1.8 बिक्री मूल्यों में प्रस्तुत ओवरएस्टीमेशन के मूल्य (वस्तु III के लिए 7 घन मीटर और वस्तु V के लिए 5.6 घन मीटर) के अनुसार निर्धारित किए गए थे। विक्रेता और खरीदार के बीच वित्तीय निपटान की स्थिति के अनुसार ऊपर चर्चा की गई समायोजन एल्गोरिथ्म (बाजार के सापेक्ष गणना की गई ब्याज दर को कम करके आंकना)।

तुलना की जा रही वस्तुओं के लिए बिक्री मूल्य समायोजन का परिमाण निर्धारित करने से पहले, तुलना की इकाई निर्धारित करना आवश्यक है। तुलना की गई वस्तुओं की बिक्री मूल्य को तुलना की इकाई के रूप में नहीं माना जा सकता है, क्योंकि इन वस्तुओं के लिए घर का कुल क्षेत्रफल काफी व्यापक रेंज में भिन्न होता है - 45-70 एम 2। तुलना की एक इकाई के रूप में, हम चुनेंगे 1 एम2 का बिक्री मूल्य, तुलना की गई वस्तुओं के लिए परिकलित मान तालिका 1.8 में प्रस्तुत किए गए हैं।

अब आप पहले चार तुलना तत्वों के क्रम का सम्मान करते हुए, समायोजन मूल्यों के मूल्यों को क्रमिक रूप से निर्धारित कर सकते हैं।

1. हस्तांतरित स्वामित्व अधिकार। सभी तुलना की गई वस्तुओं के लिए कानूनी स्थिति समान है और मूल्यांकन की जा रही वस्तु से मेल खाती है। कोई विक्रय मूल्य समायोजन नहीं है.

2. अचल संपत्ति के अधिग्रहण की वित्तीय गणना के लिए शर्तें। III और V के लिए तुलनात्मक वस्तुएं - गैर-बाजार स्थितियाँ (कीमतें बढ़ी हुई हैं)। हम इन वस्तुओं के लिए 1 एम2 की बिक्री कीमतों का उचित समायोजन करते हैं: -0.155 हजार टन। - तृतीय वस्तु; -0.102 हजार तेंगे। - वी वस्तु.

3. बिक्री की शर्तें. सभी तुलनीय वस्तुओं के लिए लेनदेन की शुद्धता से कोई विचलन नहीं है। कोई समायोजन नहीं है. „

4. बाजार पर लेनदेन की गतिशीलता (बिक्री की तारीख)। समय कारक के लिए समायोजन की मात्रा निर्धारित करने के लिए, हम तुलना की गई बिक्री की एक जोड़ी का चयन करते हैं: IV और V। इस मामले में, तुलना की गई वस्तु V के लिए, तुलना के पिछले तत्व के लिए समायोजित बिक्री मूल्य 0.688 हजार टन लिया जाता है:

(0,885 - 0,688): 0,688 * 100% = 28,6%.

तालिका 1.7.

विचाराधीन क्षेत्र में दचाओं के लिए खरीद और बिक्री लेनदेन की जानकारी

|

विशेषता |

मूल्यांकन की जा रही वस्तु के लिए |

तुलना की गई वस्तुओं पर डेटा |

|||||

|

वस्तु III |

|||||||

|

बिक्री मूल्य, हजार टन। घर का क्षेत्रफल, एम2 |

|||||||

|

डील की गतिशीलता (बिक्री की तारीख) |

2 सप्ताह पहले |

||||||

|

स्वामित्व |

|||||||

|

बिक्री की शर्तें |

बाज़ार |

बाज़ार |

बाज़ार |

बाज़ार |

बाज़ार |

बाज़ार |

|

|

वित्तीय |

बाज़ार |

बाज़ार |

बाज़ार |

गैर-बाजार (कीमत 7 हजार टन से बहुत अधिक है। |

बाज़ार |

गैर-बाजार (कीमत बहुत अधिक है |

|

|

के लिए इस्तेमाल होता है |

|||||||

|

निर्माण सामग्री |

|||||||

|

उद्यान क्षेत्र |

|||||||

|

कथानक, बुनाई |

|||||||

|

कमरों की संख्या |

|||||||

|

परिवहन उपलब्धता |

मूल्यांकित वस्तु से बेहतर |

मूल्यांकन की जा रही वस्तु के समान |

मूल्यांकन की जा रही वस्तु के समान |

मूल्यांकन की जा रही वस्तु के समान |

|||

|

पानी के पाइप |

इस प्रकार, वर्ष के दौरान इस प्रकार की अचल संपत्ति के 1 एम2 की बिक्री मूल्य में 28.6% की वृद्धि हुई। साधारण ब्याज का उपयोग करके मूल्य वृद्धि की भविष्यवाणी करते हुए, छह महीनों में कीमत में 14.3% की वृद्धि हुई। इसके आधार पर, हम I, II और V की तुलना की गई वस्तुओं के लिए 1 m2 की बिक्री कीमत को समायोजित करते हैं। तुलना के चौथे तत्व के बाद समायोजित कीमतें आगे के स्वतंत्र समायोजन का आधार हैं।

भौतिक विशेषताएं। सभी तुलना की गई वस्तुएँ और मूल्यांकन की गई वस्तु ईंट के घर हैं, जिनमें उपयोग की जाने वाली निर्माण सामग्री के लिए बिक्री मूल्य के समायोजन की आवश्यकता नहीं होती है। साथ ही, तुलना की गई वस्तुओं की प्रस्तुत सूची में बगीचे के भूखंड के आकार और कमरों की संख्या का संयोजन दो प्रकार का है:

1) 12 एकड़ और 4 कमरे;

2) 6 एकड़ और 3 कमरे। इन भौतिक विशेषताओं के लिए समायोजन की मात्रा तुलना की गई वस्तुओं की एक जोड़ी का चयन करके निर्धारित की जा सकती है, उदाहरण के लिए, II और III - 0.084 हजार टन। (0.915 - 0.831).

परिवहन पहुंच के लिए समायोजन की मात्रा तुलना की गई वस्तुओं I और II - 0.088 हजार टन की एक जोड़ी से निर्धारित की जाती है। (1.003 - 0.915)। वस्तु I के विक्रय मूल्य का समायोजन इस राशि को घटाकर किया जाता है, क्योंकि इस वस्तु तक परिवहन पहुंच मूल्यवान वस्तु की तुलना में बेहतर है।

जल आपूर्ति की उपस्थिति के आधार पर बिक्री मूल्यों के समायोजन की मात्रा तुलना की गई वस्तुओं III और IV - 0.054 हजार टेन्ज की एक जोड़ी से निर्धारित की जाती है। (0.885 - 0.831). वस्तुओं I, II और III की बिक्री कीमतों में समायोजन सकारात्मक है, क्योंकि मूल्यवान वस्तु में बहता पानी है।

इसलिए, विचाराधीन सभी भौतिक विशेषताओं के लिए समायोजन किया गया है, जो हमें कुल क्षेत्र के 1 एम2 के लिए समायोजित बिक्री मूल्यों का अंतिम मूल्य निर्धारित करने की अनुमति देता है।

प्रस्तुत उदाहरण के अनुसार, विचाराधीन क्षेत्र में दचा के कुल क्षेत्रफल के 1 एम2 का समायोजित बिक्री मूल्य 0.969 हजार टेन्ज है। तब मूल्यांकित दचा का बाजार मूल्य 58.14 हजार टेन्ज होगा। (60*0.969).

हमारे उदाहरण में तुलना की गई वस्तुओं की समायोजित बिक्री कीमतों का अंतिम मूल्य मेल खाता है (तालिका 1.8)। हालाँकि, ऐसा मिलान आवश्यक नहीं है, और, इसके अलावा, ऐसे मामले भी हो सकते हैं जब सभी तुलना की गई वस्तुओं के लिए समायोजित कीमतें भिन्न हों। इस संबंध में, समायोजित बिक्री मूल्य के मूल्य को चुनने के लिए निम्नलिखित नियम तैयार किया गया है: मूल्यवान वस्तु के बाजार मूल्य के आधार के रूप में, तुलना की गई वस्तु (या वस्तुओं) का अंतिम समायोजित बिक्री मूल्य चुना जाता है, जिसके लिए या तो समायोजनों का पूर्ण कुल मूल्य या समायोजनों की संख्या न्यूनतम है। यह नियम किसी वस्तु के विक्रय मूल्य की पर्याप्तता के सैद्धांतिक आधार पर तैयार किया गया है जो मूल्यांकित वस्तु के बाजार मूल्य के विचाराधीन सभी विशेषताओं के समान है।

निष्कर्ष

तुलनात्मक बिक्री विश्लेषण की विधि एक क्लासिक एनालॉग विधि है और यह मूल्यांकन के उद्देश्य से और समान स्थितियों में अचल संपत्ति वस्तुओं के साथ पहले किए गए समान लेनदेन पर उपलब्ध मूल्य जानकारी के प्रत्यक्ष उपयोग पर आधारित है।

तुलना के नियमों के पूर्ण अनुपालन के साथ तुलनात्मक बिक्री विश्लेषण पद्धति का मुख्य लाभ इसकी निष्पक्षता, विश्वसनीयता और बाजार अभिविन्यास है। इसलिए, जब हम किसी मूल्यांकन वस्तु के बाजार मूल्य के बारे में बात करते हैं, तो तुलना विधि इसे प्राप्त करने के लिए पहला उम्मीदवार है।

हालाँकि, तुलनात्मक बिक्री विश्लेषण की पद्धति का मुख्य लाभ एक साथ इस पद्धति की मुख्य समस्या को जन्म देता है - पर्याप्त जानकारी की उपलब्धता - एनालॉग वस्तुओं के प्रतिनिधि नमूने जो पहले से ही अचल संपत्ति बाजार में परिचालन कर चुके हैं, योजनाबद्ध के समान मूल्यांकन वस्तु के लिए और समान स्थितियों में।

कठिनाई यह है कि मूल्यांकित वस्तु की जितनी अधिक विशेषताओं और लेन-देन की शर्तों को हम ध्यान में रखने की कोशिश करते हैं, वस्तुओं और अनुरूप लेन-देन का प्रतिनिधि नमूना बनाने या यहां तक कि कम से कम एक एनालॉग खोजने के अवसर उतने ही कम होते हैं। वस्तुएँ कई मायनों में भिन्न होती हैं। उदाहरण के लिए, दृश्यमान और संभावित रूप से महत्वपूर्ण अंतरों में निम्नलिखित शामिल हैं: संपत्ति का स्थान, परिवेश की गुणवत्ता, साइट का आकार और आकृति, भवन घनत्व, संपत्ति के अधिकार, अनुमत उपयोग (सामान्य योजना या विशेष योजना निर्णय के अनुसार) ), किए गए सुधार, आदि।

तुलना विधि का उपयोग भूमि और भवनों के मूल्यांकन के लिए और किरायेदार द्वारा मालिक को भुगतान की गई किराए की राशि का अनुमान लगाने के लिए किया जा सकता है।

और इसलिए, तुलना पद्धति का विचार रियल एस्टेट बाजार के क्षेत्रों में लेनदेन के आंकड़े एकत्र करना, इसे व्यवस्थित करना और एनालॉग्स का चयन सुनिश्चित करना है। फिर वस्तु का आवश्यक मूल्यांकन समान लेनदेन शर्तों के तहत और निकट भविष्य में बाजार पर समान वस्तुओं की बिक्री मूल्य (किराया दर) है। और मूल्यांकन की गुणवत्ता समान परिस्थितियों में समान वस्तुओं के साथ समान लेनदेन के बारे में जानकारी के साथ मूल्यांकक प्रदान करने की पूर्णता और विश्वसनीयता पर निर्भर करती है।

अंत में, हम एक बार फिर इस बात पर जोर देते हैं कि तुलनात्मक बिक्री विश्लेषण की पद्धति को लागू करने में मुख्य कठिनाई सटीक जानकारी की कमी है: मिसाल का आधार, अचल संपत्ति वस्तुओं के साथ लेनदेन की संख्या छोटी है, और इसके अलावा, वास्तव में पूरी तरह से नहीं हैं समान वस्तुएं. तुलनात्मक बिक्री विश्लेषण की पद्धति को लागू करने में एक और कठिनाई इस तथ्य से संबंधित है कि मूल्यांकन की जा रही वस्तु की कुछ विशेषताएं तुरंत प्रकट नहीं हो सकती हैं, लेकिन केवल बाद में, जो इसके विकास की संभावना और मौजूदा योजना आवश्यकताओं से जुड़ी है। पड़ोसी भूखंडों और इमारतों के संबंध में यह विशेष रूप से महत्वपूर्ण और पूर्वानुमान लगाने में कठिन क्षण है।

प्रयुक्त स्रोतों की सूची:

1. ग्रियाज़्नोवा ए.जी., फेडोटोवा एम.ए. "रियल एस्टेट मूल्यांकन" - एम., 2003;

2. जे. फ्रीडमैन, निकोलस ऑर्डवे "आय-सृजन विश्लेषण और मूल्यांकन

रियल एस्टेट" - एम., 1997;

3. कोवलेंको जी.पी. "कजाकिस्तान गणराज्य में रियल एस्टेट बाजार" - अल्माटी, 2002;

4. कोरोस्टेलेव एस.वी. "रियल एस्टेट का अर्थशास्त्र"।

5. राल वी.आई. "रियल एस्टेट का अर्थशास्त्र"।

6. सोलोविएव एम.एम. "मूल्यांकन गतिविधि" - एम., 2002;

7. तारासेविच ई.आई. " संपत्ति के मूल्यांकन"।

Allbest.ru पर पोस्ट किया गया

समान दस्तावेज़

तुलनात्मक दृष्टिकोण का सार, सामान्य विशेषताएँ और विधियाँ। एनालॉग उद्यमों के चयन के लिए बुनियादी सिद्धांत, इसके परिणामों और महत्व का विश्लेषण। मूल्य गुणक और उनकी तुलनात्मक विशेषताएं, बाजार मूल्य की गणना की प्रक्रिया और चरण।

परीक्षण, 03/30/2015 जोड़ा गया

मूल्यांकित की जा रही संपत्ति के बाजार मूल्य के संबंध में मूल्यांकक की पेशेवर राय। बाजार मूल्य का आकलन करने की प्रक्रिया. लागत और तुलनात्मक दृष्टिकोण और पूर्ण प्रतिस्थापन लागत का उपयोग करके मूल्यांकन वस्तु के मूल्य का निर्धारण।

पाठ्यक्रम कार्य, 06/19/2011 जोड़ा गया

प्रबंधन की वस्तु के रूप में उत्पादन प्रणाली। प्रबंधन में प्रणाली-स्थितिजन्य दृष्टिकोण की प्रभावशीलता को प्रभावित करने वाले कारकों की विशेषताएं। रूसी संघ और विदेशों में प्रबंधन के लिए सिस्टम-स्थितिजन्य दृष्टिकोण को लागू करने में अनुभव का विश्लेषण।

पाठ्यक्रम कार्य, 10/21/2013 को जोड़ा गया

प्रबंधन अभ्यास में अंतर-सांस्कृतिक अंतर की खोज। तुलनात्मक प्रबंधन का सार. राष्ट्रीय प्रबंधन मॉडल का विश्लेषण, इसके विकास पर ऐतिहासिक कारकों का प्रभाव। रूसी प्रबंधन मॉडल को बेहतर बनाने की विशेषताएं और तरीके।

परीक्षण, 04/08/2013 को जोड़ा गया

"प्रबंधन के लिए सिस्टम-स्थितिजन्य दृष्टिकोण" की अवधारणा। किसी संगठन के प्रबंधन में सिस्टम-स्थितिजन्य दृष्टिकोण की प्रभावशीलता को प्रभावित करने वाले कारक। माध्यमिक व्यावसायिक शिक्षा के राज्य शैक्षणिक संस्थान "केमेरोवो पेडागोगिकल कॉलेज" के काम में विधि की प्रभावशीलता का विश्लेषण।

परीक्षण, 10/20/2009 जोड़ा गया

केमेरोवो पेडागोगिकल कॉलेज के उदाहरण का उपयोग करके प्रबंधन के लिए एक प्रणाली-स्थितिजन्य दृष्टिकोण लागू करने का अभ्यास। प्रबंधन में प्रणाली-स्थितिजन्य दृष्टिकोण की प्रभावशीलता को प्रभावित करने वाले कारक। वित्तीय और आर्थिक संकेतकों की गतिशीलता।

पाठ्यक्रम कार्य, 12/20/2012 को जोड़ा गया

संकट का मनोवैज्ञानिक अर्थ. कंपनी की वित्तीय स्थिति संकट में है. संकट-विरोधी प्रबंधन रणनीति, इसके चरण और विकास कार्य। तुलनात्मक दृष्टिकोण की मुख्य सामग्री। संकट के कारणों की पहचान करने के लिए बाहरी कारकों का विश्लेषण।

कोर्स वर्क, 06/17/2014 जोड़ा गया

प्रक्रिया दृष्टिकोण को लागू करने की समझ और विशेषताएं; संसाधन आधार और अपघटन। प्रबंधन के लिए एक प्रक्रिया दृष्टिकोण का कार्यान्वयन: दक्षता; प्रक्रिया विवरण स्तर. उत्पादन संगठन के अभ्यास में प्रक्रिया दृष्टिकोण की अवधारणा का अनुप्रयोग।

पाठ्यक्रम कार्य, 02/16/2012 को जोड़ा गया

संघीय अग्निशमन सेवा के उदाहरण का उपयोग करके सरकारी एजेंसियों में प्रक्रिया दृष्टिकोण के अनुप्रयोग की विशेषताएं। प्रक्रिया दृष्टिकोण के आधार पर विशेष अग्निशमन विभागों के लिए प्रबंधन प्रणाली में सुधार करना। प्रबंधन निर्णयों की समस्याएँ.

थीसिस, 07/28/2014 को जोड़ा गया

जापानी कंपनियों में निर्णय लेने की प्रक्रिया, प्रबंधक की भूमिका। जापानी प्रबंधन प्रणाली की विशेषताएं. ऑटोमोटिव बाजार में विश्व नेता टोयोटा के उदाहरण का उपयोग करके गुणवत्ता प्रबंधन के लिए जापानी दृष्टिकोण को लागू करने की व्यावहारिक स्थितियों का विश्लेषण।

तुलनात्मक (बाजार) दृष्टिकोणअचल संपत्ति के मूल्यांकन के लिए - अचल संपत्ति के मूल्य का अनुमान लगाने के तरीकों का एक सेट, समान वस्तुओं के साथ मूल्यांकन की वस्तु की तुलना के आधार पर, जिसके लिए उनके साथ लेनदेन की कीमतों पर जानकारी उपलब्ध है।

रियल एस्टेट मूल्यांकन के लिए तुलनात्मक दृष्टिकोण बाजार पर समान संपत्तियों के साथ हाल के लेनदेन की जानकारी और एनालॉग्स के साथ मूल्यांकित की जा रही संपत्ति की तुलना पर आधारित है। रियल एस्टेट मूल्यांकन के लिए तुलनात्मक दृष्टिकोण लागू करने के लिए प्रारंभिक शर्त एक विकसित रियल एस्टेट बाजार की उपस्थिति है।

तुलनात्मक दृष्टिकोण रियल एस्टेट मूल्यांकन के तीन बुनियादी सिद्धांतों पर आधारित है: आपूर्ति और मांग, प्रतिस्थापन और योगदान। अचल संपत्ति मूल्यांकन के इन सिद्धांतों के आधार पर, तुलनात्मक दृष्टिकोण तुलना के तत्वों को अलग करने और मूल्यांकन की जा रही संपत्ति के मूल्य को मॉडल करने के लिए तुलनीय संपत्तियों के बाजार डेटा में समायोजन को मापने के लिए कई मात्रात्मक और गुणात्मक तरीकों का उपयोग करता है।

अचल संपत्ति मूल्यांकन के लिए तुलनात्मक दृष्टिकोण का मूल सिद्धांत प्रतिस्थापन का सिद्धांत है, जो बताता है कि यदि बाजार में कई समान संपत्तियां हैं, तो एक तर्कसंगत निवेशक उस राशि से अधिक का भुगतान नहीं करेगा जो समान उपयोगिता की अचल संपत्ति खरीदने के लिए खर्च होगी। .

तुलनीय वस्तुओं (एनालॉग्स) का चयन करने के लिए मुख्य मानदंड अचल संपत्ति का स्वामित्व, लेनदेन के वित्तपोषण की शर्तें, बिक्री की शर्तें और समय (प्रस्ताव), संपत्ति का स्थान, मूल्यवान संपत्ति की भौतिक विशेषताएं हैं।

अचल संपत्ति मूल्यांकन के लिए तुलनात्मक दृष्टिकोण लागू करने की शर्तें:

वस्तु का अद्वितीय होना आवश्यक नहीं है;

लेन-देन की शर्तों सहित जानकारी व्यापक होनी चाहिए;

मूल्यांकित की जा रही संपत्ति के तुलनीय समकक्षों की लागत को प्रभावित करने वाले कारक तुलनीय होने चाहिए।

तुलनात्मक दृष्टिकोण के चरण:

बाजार अनुसंधान - बाजार की स्थिति और रुझानों का विश्लेषण किया जाता है और विशेष रूप से उस खंड का जिससे मूल्यांकन की गई वस्तु संबंधित है; ऐसी अचल संपत्ति वस्तुओं की पहचान की जाती है जिनकी कीमत सबसे अधिक तुलनीय हो और जो अपेक्षाकृत हाल ही में बेची गई हों।

2. बिक्री के लिए प्रस्तावित या हाल ही में बेची गई अचल संपत्ति संपत्ति के एनालॉग्स के बारे में जानकारी की सटीकता का संग्रह और सत्यापन; मूल्यांकन की जा रही वस्तु के साथ एनालॉग वस्तुओं की तुलना। मूल्यांकक समान संपत्तियों की बिक्री के बारे में यथासंभव अधिक जानकारी एकत्र करता है। जानकारी के स्रोतों में शामिल हो सकते हैं: मालिक का पंजीकरण, सहकर्मियों से जानकारी, आधिकारिक रिकॉर्ड और आँकड़े। जानकारी एकत्र करते समय, मूल्यांकक को उसकी पूर्णता और निष्पक्षता पर भरोसा होना चाहिए। 1 वर्ग मीटर की लागत की जानकारी मौजूद होनी चाहिए। वस्तु के क्षेत्रफल के मीटर, लेन-देन की तिथि, वस्तु का स्थान, लेन-देन की शर्तें और अन्य संकेतक जिन्हें मूल्यांकक आवश्यक समझता है। मूल्यांकनकर्ता को यह सुनिश्चित करना चाहिए कि लेन-देन दो स्वतंत्र पार्टियों के बीच हुआ था और भुगतान की गई कीमत पार्टियों के बीच घनिष्ठ संबंधों सहित किसी भी कारक से प्रभावित नहीं थी। इसके अलावा, मूल्यांकक को उन शर्तों की जांच करनी चाहिए जिनके तहत संपत्ति की बिक्री या किराए की राशि पर समझौते हुए थे, और इस मामले पर बाजार की जानकारी के साथ इन मूल्यों की तुलना करें। एक नई इमारत का किराया, उदाहरण के लिए, रियल एस्टेट बाजार में एक अच्छा संकेतक हो सकता है, लेकिन बाध्य भागीदारों या रिश्तेदारों के बीच लेनदेन नहीं है।

3. अस्थायी समायोजन. अक्सर, मूल्यांकनकर्ता के पास कई साल पहले हुए लेन-देन के बारे में जानकारी होती है। उच्च मुद्रास्फीति वाली अर्थव्यवस्था में, डेटा का विश्लेषण करते समय गणितीय या गुणात्मक समायोजन करने के लिए आपको लेनदेन की सटीक तारीख जानने की आवश्यकता होती है।

4. मूल्यांकन की वस्तु से अंतर के अनुसार चयनित एनालॉग्स की बिक्री कीमतों का समायोजन। वास्तविक व्यवहार में, आकार, स्थान, आयु, डिज़ाइन, लेआउट और अन्य मापदंडों के संदर्भ में बिल्कुल समान अचल संपत्ति संपत्तियों को ढूंढना मुश्किल है। इस स्थिति में, मूल्यांकनकर्ता को समस्या को इस दृष्टिकोण से देखना चाहिए कि कोई भी जानकारी न होने से बेहतर है। इसकी प्रकृति के आधार पर और अपने स्वयं के अनुभव के आधार पर, मूल्यांकक तुलना की गई अचल संपत्ति वस्तुओं के बीच अंतर निर्धारित करता है और उन्हें लागत के रूप में व्यक्त करता है। मूल्यांकनकर्ता इन अंतरों को वस्तुओं के स्थान, उनके घिसाव की डिग्री में पाता है, और कई अन्य कारकों में अंतर निर्धारित करता है।

लागत समायोजन:

ए) पूर्ण सुधार,तुलना की इकाई में जोड़े जाने पर, बेची गई एनालॉग वस्तु की कीमत में एक निश्चित राशि बदल जाती है, जिसका अनुमान एनालॉग वस्तु की विशेषताओं और मूल्यांकित वस्तु की विशेषताओं में अंतर पर लगाया जाता है। यदि मूल्यवान वस्तु तुलनीय एनालॉग से बेहतर है तो एक सकारात्मक समायोजन किया जाता है, यदि यह बदतर है तो एक नकारात्मक समायोजन किया जाता है;

बी) मौद्रिक समायोजन, समग्र रूप से बेची गई एनालॉग वस्तु की कीमत में जोड़ा जाता है, इसे एक निश्चित राशि से बदल दिया जाता है, जिस पर विशेषताओं में अंतर का अनुमान लगाया जाता है।

प्रतिशत समायोजनकिसी समरूप वस्तु या उसकी तुलना की इकाई के बिक्री मूल्य को समरूप वस्तु की विशेषताओं और मूल्यांकित वस्तु की विशेषताओं में अंतर की डिग्री को दर्शाने वाले गुणांक से गुणा करके दर्ज किया जाता है। यदि मूल्यवान वस्तु तुलनीय एनालॉग से बेहतर है, तो बाद की कीमत में एक बढ़ता हुआ कारक जोड़ा जाता है; यदि बदतर हो, तो एक घटता हुआ कारक जोड़ा जाता है।

माना वस्तु का मान = X;

बेची गई वस्तु की कीमत = 1.0 (100%).

यदि कोई वस्तु अपने एनालॉग से 15% बेहतर है, तो एनालॉग की कीमत 15% बढ़नी चाहिए

एक्स = (1.0 + 0.15) * 1 = 1.15.

यदि कोई वस्तु अपने एनालॉग से 15% खराब है, तो एनालॉग की कीमत 15% कम होनी चाहिए

एक्स = (1.0 – 0.15) * 1 = 0.85.

यदि कोई एनालॉग मूल्यवान वस्तु से 15% बेहतर है, तो एनालॉग की कीमत कम होनी चाहिए

1.0 = (1.0 + 0.15) * एक्स; .

यदि कोई एनालॉग मूल्यवान वस्तु से 15% खराब है, तो एनालॉग की कीमत बढ़नी चाहिए

1.0 = (1.0 – 0.15) * एक्स;  .

.

जब मौद्रिक समायोजन नहीं किया जा सकता तो विशेषज्ञ समायोजन विधियों का उपयोग किया जाता है।

5. अनुरूप वस्तुओं की समायोजित कीमतों पर सहमत होकर अचल संपत्ति मूल्यांकन वस्तु का मूल्य स्थापित करना। दो तुलना की गई अचल संपत्ति वस्तुओं के बीच डेटा की तुलनीयता के मुद्दे पर विशेष विचार की आवश्यकता है, क्योंकि संपत्ति के मूल्य निर्धारण और बाजार एनालॉग्स के विभिन्न मापदंडों की समानता के बावजूद, मूल्य के बारे में गलत निष्कर्ष पर आना संभव है। मूल्यांकक को मूल्यांकित की जा रही संपत्ति के आकार, उसकी उम्र और अन्य कारकों की तुलना समान संपत्तियों के समान कारकों से करनी चाहिए, मूल्य के संदर्भ में समायोजन करना चाहिए और आगे के विश्लेषण में उन्हें ध्यान में रखना चाहिए।

तुलनात्मक दृष्टिकोण में दो मुख्य विधियाँ शामिल हैं: प्रत्यक्ष तुलनात्मक बिक्री विश्लेषण विधि और सकल किराया गुणक विधि। तुलनात्मक दृष्टिकोण समूह में सबसे आम मूल्यांकन पद्धति प्रत्यक्ष बिक्री तुलना पद्धति है। इस पद्धति में अचल संपत्ति की वास्तविक खरीद और बिक्री लेनदेन का विश्लेषण करना और उन वस्तुओं की तुलना करना शामिल है जिनके लिए ये लेनदेन मूल्यांकित संपत्ति के साथ किए गए थे। अचल संपत्ति मूल्यांकन की यह विधि प्रतिस्थापन के सिद्धांत पर आधारित है, जिसमें कहा गया है कि एक खरीदार एक संपत्ति नहीं खरीदेगा यदि उसका मूल्य बाजार पर समान उपयोगिता वाली समान संपत्ति खरीदने की लागत से अधिक है। इसलिए, यह माना जाता है कि जिस कीमत पर वस्तु के समान या उससे मिलती-जुलती वस्तु के लिए अचल संपत्ति बाजार में खरीद और बिक्री लेनदेन हुआ, वह उसके बाजार मूल्य को दर्शाता है।

प्रत्यक्ष तुलनात्मक बिक्री विश्लेषण पद्धति का उपयोग करते समय, मूल्यांकक उन तुलनीय संपत्तियों का विश्लेषण करता है जो हाल ही में अचल संपत्ति बाजार के संबंधित क्षेत्र में बेची गई हैं और मूल्यांकित और तुलनीय संपत्तियों के बीच मौजूद अंतर के लिए कीमत में समायोजन करता है। यह प्रक्रिया प्रत्येक तुलनीय संपत्ति का बिक्री मूल्य निर्धारित करती है जैसे कि बेची जाने पर विषय संपत्ति के समान बुनियादी विशेषताएं थीं।

किसी भी विशेषता के लिए समायोजन की मात्रा निर्धारित करने का एक तरीका युग्मित बिक्री का विश्लेषण करना है। इसमें तुलनीय बिक्री के कई जोड़े की तुलना और विश्लेषण शामिल है। हालाँकि, मिलान की गई बिक्री, दो संपत्तियों की बिक्री है जो एक विशेषता को छोड़कर लगभग समान हैं जिसे एक मूल्यांकक को तुलनीय संपत्ति की वास्तविक कीमत के समायोजन के रूप में उपयोग करने के लिए मूल्यांकन करना चाहिए।

उदाहरण के लिए

बाज़ार बिक्री पर निम्नलिखित जानकारी ज्ञात है:

परिभाषित करना:

क्षेत्र में अंतर के लिए समायोजन.

बगीचे की उपस्थिति के लिए समायोजन.

गेराज की उपस्थिति के लिए समायोजन.

1. क्षेत्रफल में अंतर के समायोजन को निर्धारित करने के लिए, हम वस्तुओं 1 और 3 की तुलना करते हैं। 55000-44000=11000 हम तालिका में क्षेत्रफल के अंतर के लिए समायोजन करते हैं। इसके अलावा, यदि वस्तु एनालॉग से बेहतर है, तो एनालॉग की कीमत बढ़नी चाहिए; यदि वस्तु एनालॉग से खराब है, तो एनालॉग की कीमत कम होनी चाहिए। चूंकि एनालॉग 3 ऑब्जेक्ट 1 की तुलना में क्षेत्र में बेहतर है, समायोजन एक (-) चिह्न के साथ आता है।

2. गैरेज की उपस्थिति के लिए समायोजन निर्धारित करने के लिए, हम वस्तुओं 1 और 2 की तुलना करते हैं। 44000-40000=4000. हम टेबल में गेराज की उपस्थिति के लिए समायोजन करते हैं। चूंकि गैरेज की उपस्थिति के मामले में ऑब्जेक्ट 1 एनालॉग 2 से बेहतर है, इसलिए समायोजन (-) चिह्न के साथ आता है।

3. बगीचे की उपस्थिति के लिए समायोजन निर्धारित करने के लिए, हम वस्तुओं 2 और 4 की तुलना करते हैं। 40-39=1t. हम टेबल में बगीचे की उपस्थिति के लिए समायोजन करते हैं। चूँकि वस्तु 1 बगीचे की उपस्थिति के मामले में एनालॉग 4 से बेहतर है, समायोजन एक (-) चिन्ह के साथ आता है।

हम सभी एनालॉग्स के लिए कुल समायोजन की गणना करते हैं।

हम एनालॉग्स की समायोजित कीमतों को ध्यान में रखते हुए वस्तु की लागत निर्धारित करते हैं।

|

मूल्यांकन योग्य | ||||||

|

क्षेत्रफल, एम2 | ||||||

|

समायोजन | ||||||

|

समायोजन | ||||||

|

समायोजन | ||||||

|

विक्रय मूल्य, $ |

29000 | |||||

|

कुल समायोजन | ||||||

|

समायोजित कीमत | ||||||

प्रत्यक्ष तुलनात्मक विश्लेषण पद्धति आवास बाजार जैसे रियल एस्टेट बाजार के परिपक्व क्षेत्रों पर सबसे अधिक लागू होती है।

अचल संपत्ति मूल्यांकन के तुलनात्मक दृष्टिकोण के हिस्से के रूप में, सकल किराया गुणक पद्धति का भी उपयोग किया जाता है।

सकल किराया गुणक (जीआरएम) संभावित सकल आय या वास्तविक आय के लिए विक्रय मूल्य का अनुपात है।

इस विधि का उपयोग करने के लिए आपको यह करना होगा:

संपत्ति से उत्पन्न बाजार की सकल आय का अनुमान लगाएं;

एनालॉग्स की तुलनीय बिक्री के आधार पर मूल्यांकित संपत्ति से बिक्री मूल्य की सकल आय का अनुपात निर्धारित करें;

एनालॉग्स के लिए जीआरएम के औसत मूल्य से मूल्यवान वस्तु से सकल आय को गुणा करें।

संभावित विक्रय मूल्य की गणना सूत्र का उपयोग करके की जाती है

उदाहरण

वीआरएम की गणना

|

विक्रय मूल्य, सी.यू. | |||

|

मूल्यांकन का उद्देश्य |

150000*5,08 =762169 |

5+5,43+4,81 = 5,08 |

|

|

800000/160000 = 5,00 |

|||

|

950000/175000 = 5,43 |

|||

|

650000/135000 = 4,81 |

जीआरएम की भूमिका सामान्य पूंजीकरण अनुपात (सीसीआर) द्वारा निभाई जा सकती है।

ठीक है शुद्ध परिचालन आय और बिक्री मूल्य का अनुपात है।

इस मामले में

;

;

उदाहरण

ओकेसी की गणना

|

विक्रय मूल्य, सी.यू. | |||

|

मूल्यांकन का उद्देश्य |

375000 | ||

|

बेमिसाल |

|||

|

35000 (पिछले वर्ष) |

बेमिसाल |

||

तुलनात्मक दृष्टिकोण के लाभ:

अंतिम कीमत विशिष्ट विक्रेताओं और खरीदारों की राय को दर्शाती है;

बिक्री कीमतें वित्तीय स्थितियों और मुद्रास्फीति में परिवर्तन को दर्शाती हैं;

सांख्यिकीय रूप से उचित;

तुलना की गई वस्तुओं के बीच अंतर के लिए समायोजन किया जाता है;

उपयोग करने में काफी आसान है और विश्वसनीय परिणाम देता है।

तुलनात्मक दृष्टिकोण के नुकसान:

बिक्री में अंतर;

व्यावहारिक बिक्री मूल्यों पर जानकारी एकत्र करने में कठिनाई;

लेन-देन की विशिष्ट शर्तों के बारे में जानकारी एकत्र करने में कठिनाई। ;

बाज़ार गतिविधि पर निर्भरता;

बाज़ार की स्थिरता पर निर्भरता;

महत्वपूर्ण रूप से भिन्न बिक्री पर डेटा का मिलान करने में कठिनाई।

आवासीय अचल संपत्ति के मूल्य का अनुमान लगाने के लिए बिक्री तुलना विधि प्राथमिक विधि है। यह तब लागू होता है जब कोई बाज़ार होता है, वास्तविक बिक्री होती है, जब बाज़ार ही कीमतें निर्धारित करता है, और कार्य इस बाज़ार का विश्लेषण करना, समान बिक्री की तुलना करना और इस प्रकार मूल्यांकित की जा रही संपत्ति का मूल्य प्राप्त करना है।

यह विधि अचल संपत्ति मूल्यांकन - प्रतिस्थापन के सिद्धांत पर आधारित है। मूल्यांकन की जा रही वस्तु के समान वस्तुओं की बिक्री (ऑफर) के बाजार मूल्यों का विश्लेषण करने के बाद, उसके मूल्य की गणना की जाती है। इसका सबसे अधिक उपयोग पश्चिमी देशों (90% मामलों) में होता है। हालाँकि, इस काम के लिए पहले से ही गठित रियल एस्टेट बाजार की आवश्यकता है।

बिक्री तुलना पद्धति विशेष रूप से आवासीय अचल संपत्ति बाजार और भूमि बाजार पर लागू होती है। यह आवासीय अचल संपत्ति का मूल्यांकन करने के लिए मूल्यांककों द्वारा उपयोग की जाने वाली मुख्य विधि है। बिक्री तुलना पद्धति का उपयोग करके अचल संपत्ति के मूल्यांकन की एक सरलीकृत योजना को बड़े पैमाने पर अचल संपत्ति मूल्यांकन कहा जाता है। यह सजातीय वस्तुओं (मुख्य रूप से अपार्टमेंट) के एक बड़े समूह के सरलीकृत मूल्यांकन के लिए एक विशेष दृष्टिकोण है। ऐसा मूल्यांकन एक निश्चित पद्धति के अनुसार किया जाता है: मूल्यांकन की जा रही वस्तु के लिए, उसके मापदंडों के एक निश्चित सेट के मूल्यों का संबंधित सेट निर्धारित किया जाता है, और फिर उसके मूल्यांकन का मूल्य उन नियमों के अनुसार बनता है जो अपरिवर्तित हैं सभी वस्तुएं.

विधि एल्गोरिदम:

1) संबंधित बाज़ार में तुलनीय वस्तुओं की हाल की बिक्री की पहचान की जाती है। सूत्रों की जानकारी:

- मूल्यांकक की अपनी फ़ाइल;

- इंटरनेट, बीबीएस, इलेक्ट्रॉनिक डेटाबेस;

- रियल एस्टेट कंपनियां;

- रियल एस्टेट दलालों की फ़ाइलें;

- नोटरी;

- क्रेडिट संस्थानों (बंधक बैंक) के अभिलेखागार;

- बीमा कंपनी;

- निर्माण और निवेश कंपनियां;

- दिवालियापन और दिवालियापन के लिए क्षेत्रीय विभाग;

2) लेनदेन के बारे में जानकारी की जाँच करना:

- मुख्य प्रतिभागियों (खरीदार या विक्रेता) या एजेंट (रियल एस्टेट कंपनी) में से किसी एक द्वारा लेनदेन की पुष्टि;

- बिक्री की शर्तों की पहचान, यानी, लेनदेन को ध्यान में रखा जा सकता है यदि पार्टियों में से एक कठिन परिस्थितियों में नहीं था, दोनों पक्ष

- विशिष्ट बाज़ार जानकारी थी, आर्थिक रूप से तर्कसंगत रूप से कार्य किया, वित्तपोषण सामान्य बाज़ार स्थितियों के अनुरूप था। (ध्यान दें: बच्चे - माता-पिता, पति - पत्नी, कंपनी और सहायक कंपनी)।

3) तुलनीय वस्तुओं की लागत का समायोजन।

दो बिल्कुल समान वस्तुएं ढूंढना मुश्किल है, इसलिए तुलना के लिए वस्तुओं की लागत को समायोजित करना आवश्यक है।

समायोजन नियम: योगदान सिद्धांत के आधार पर केवल तुलनीय वस्तु को समायोजित किया जाता है। यदि कोई तुलनीय वस्तु किसी भी तरह से मूल्यवान वस्तु से श्रेष्ठ है, तो उसका वास्तविक विक्रय मूल्य इस श्रेष्ठता के योगदान की राशि से कम किया जाना चाहिए और इसके विपरीत।

युग्मित बिक्री दो संपत्तियों की बिक्री है जो एक अंतर को छोड़कर लगभग समान हैं जिसे मूल्यांकनकर्ता समायोजन करने के लिए मूल्यांकन करने का प्रयास करता है।

समायोजन तीन मुख्य रूपों में किया जा सकता है:

- मौद्रिक संदर्भ में;

- प्रतिशत में;

- सामान्य समूह में.

नकद समायोजन प्रत्येक तुलनीय संपत्ति के बिक्री मूल्य से जोड़ी या घटाई गई राशि है।

प्रतिशत समायोजन का उपयोग तब किया जाता है जब पूर्ण मूल्यों को निर्धारित करना मुश्किल होता है, लेकिन बाजार डेटा से संकेत मिलता है कि प्रतिशत अंतर मौजूद है।

इसके अलावा, प्रतिशत समायोजन के लिए लेखांकन के 2 प्रकार हैं:

- स्वतंत्र, जब प्रत्येक विशिष्ट विशेषता को दूसरे से स्वतंत्र रूप से ध्यान में रखा जाता है;

- संचयी प्रतिशत समायोजन, जब प्रत्येक समायोजित विशेषता को अन्य विशिष्ट विशेषताओं की उपस्थिति को ध्यान में रखते हुए लिया जाता है।

अमेरिकन इंस्टीट्यूट ऑफ रियल एस्टेट एप्रेज़र्स निम्नलिखित संशोधन प्रक्रिया का प्रस्ताव करता है:

- हस्तांतरित संपत्ति अधिकार. यह संशोधन लेनदेन में हस्तांतरित अधिकारों के सेट में अंतर को ध्यान में रखता है।

- वित्तीय स्थितियाँ. यह संशोधन लेन-देन के वित्तपोषण की शर्तों (नकद में भुगतान, हस्तांतरण, उधार ली गई धनराशि का उपयोग, बंधक का पंजीकरण, बंधक ऋण का उपयोग, आदि) में अंतर को ध्यान में रखता है।

- बिक्री की शर्तें। विक्रेता और खरीदार के बीच संबंध और बिक्री मूल्य में संभावित छूट को ध्यान में रखता है।

- समय। तुलनीय बिक्री के समय से लेकर मूल्यांकन तिथि तक बाजार में होने वाले परिवर्तनों को ध्यान में रखता है।

- जगह। तुलनीय बिक्री के स्थान और विषय संपत्ति के समायोजन को ध्यान में रखता है।

भौतिक विशेषताएं। मूल्यांकन करते समय शारीरिक विशेषताओं में किसी भी अंतर को ध्यान में रखा जाना चाहिए।

तीसरे प्रकार का संशोधन सामान्य समूहीकरण है। एक सक्रिय बाजार में उपयोग किया जाता है जहां बाजार मूल्य प्रसार का अध्ययन करने के लिए पर्याप्त संख्या में बिक्री पाई जा सकती है।

तुलनात्मक बिक्री विश्लेषण की पद्धति का उपयोग करते समय एक महत्वपूर्ण बिंदु मूल्यांकित संपत्ति की तुलना के परिणामों का समन्वय है। मूल्यांकन में प्राप्त आंकड़ों के अंकगणितीय औसत की अनुमति नहीं है।

स्वीकृत प्रक्रिया प्रत्येक परिणाम की जांच करना और यह निर्णय लेना है कि यह किस हद तक मूल्यांकित की जा रही संपत्ति से तुलनीय है। संशोधनों की संख्या और परिमाण जितना कम होगा, अंतिम अनुमोदन प्रक्रिया में इस बिक्री का महत्व उतना ही अधिक होगा।

अंतिम मूल्य सभी उपलब्ध जानकारी के विश्लेषण के आधार पर मूल्यांकक द्वारा किए गए निर्णय का प्रतिनिधित्व करता है।

हाल ही में, मूल्यांकन अभ्यास में, पर्याप्त मात्रा में डेटा की उपस्थिति में, प्रतिगमन विश्लेषण विधियों का उपयोग किया जाने लगा है। इसका उपयोग करते समय, अंतिम मूल्यांकन को मूल्यों की सीमा में प्रस्तुत करने की अनुमति है।

बिक्री तुलना विधि का उपयोग तब किया जाता है जब मूल्य के समान वस्तुओं की खरीद और बिक्री लेनदेन पर पर्याप्त मात्रा में विश्वसनीय बाजार जानकारी होती है। इस मामले में, तुलनात्मक वस्तुओं के चयन की कसौटी सर्वोत्तम और सबसे प्रभावी उपयोग के समान है।

अध्याय I. तुलनात्मक दृष्टिकोण की विशेषताएं

रियल एस्टेट मूल्यांकन के लिए तुलनात्मक दृष्टिकोण बाजार पर समान संपत्तियों के साथ हाल के लेनदेन की जानकारी और एनालॉग्स के साथ मूल्यांकित की जा रही संपत्ति की तुलना पर आधारित है।

रियल एस्टेट मूल्यांकन के लिए तुलनात्मक दृष्टिकोण लागू करने के लिए प्रारंभिक शर्त एक विकसित रियल एस्टेट बाजार की उपस्थिति है। इस बाज़ार का अपर्याप्त विकास, साथ ही यह तथ्य कि मूल्यांकित की जा रही संपत्ति विशिष्ट है या उसके असाधारण लाभ या बोझ हैं जो बाज़ार की सामान्य स्थिति को प्रतिबिंबित नहीं करते हैं, इस दृष्टिकोण के उपयोग को अनुचित बनाते हैं।

तुलनात्मक दृष्टिकोण रियल एस्टेट मूल्यांकन के तीन बुनियादी सिद्धांतों पर आधारित है: आपूर्ति और मांग, प्रतिस्थापन और योगदान। अचल संपत्ति मूल्यांकन के इन सिद्धांतों के आधार पर, तुलनात्मक दृष्टिकोण तुलना के तत्वों को अलग करने और मूल्यांकन की जा रही संपत्ति के मूल्य को मॉडल करने के लिए तुलनीय संपत्तियों के बाजार डेटा में समायोजन को मापने के लिए कई मात्रात्मक और गुणात्मक तरीकों का उपयोग करता है।

अचल संपत्ति मूल्यांकन के लिए तुलनात्मक दृष्टिकोण का मूल सिद्धांत प्रतिस्थापन का सिद्धांत है, जो बताता है कि यदि बाजार में कई समान संपत्तियां हैं, तो एक तर्कसंगत निवेशक उस राशि से अधिक का भुगतान नहीं करेगा जो समान उपयोगिता की अचल संपत्ति खरीदने के लिए खर्च होगी। .

आइए तुलनात्मक दृष्टिकोण का उपयोग करके अचल संपत्ति मूल्यांकन के मुख्य चरणों पर विचार करें।

पहला चरण. अचल संपत्ति बाजार की स्थिति और विकास के रुझान और विशेष रूप से उस खंड का अध्ययन किया जाता है जिससे यह वस्तु संबंधित है। ऐसी रियल एस्टेट संपत्तियों की पहचान की जाती है जिनका मूल्य सबसे अधिक तुलनीय है और जो अपेक्षाकृत हाल ही में बेची गई थीं।

दूसरा चरण. एनालॉग वस्तुओं पर जानकारी एकत्र और सत्यापित की जाती है; एकत्रित जानकारी का विश्लेषण किया जाता है और प्रत्येक एनालॉग ऑब्जेक्ट की तुलना मूल्यांकन की जा रही वस्तु से की जाती है।

तीसरा चरण. तुलना की गई वस्तुओं की मूल्य निर्धारण विशेषताओं में पहचाने गए अंतरों को ध्यान में रखते हुए, तुलनीय एनालॉग्स की बिक्री कीमतों में समायोजन किया जाता है।

चौथा चरण. एनालॉग संपत्तियों की समायोजित कीमतों पर सहमति होती है और संपत्ति का अंतिम बाजार मूल्य तुलनात्मक दृष्टिकोण के आधार पर निकाला जाता है।

पहले चरण में, बाजार विभाजन आवश्यक है, अर्थात। बाज़ार को समान वस्तुओं और विषयों वाले क्षेत्रों में विभाजित करना।

इसी प्रकार की वस्तुएं:

* इस्तमाल करने का उद्देश्य;

* गुणवत्ता;

* हस्तांतरित अधिकार;

* जगह;

* भौतिक विशेषताएं।

इसी प्रकार के विषय:

* शोधन क्षमता;

* वित्तपोषण के अवसर;

*निवेश प्रेरणा.

तुलनीय संपत्तियां अचल संपत्ति बाजार के एक ही खंड से संबंधित होनी चाहिए, और उनके साथ लेनदेन इस खंड के लिए विशिष्ट शर्तों पर किया जाना चाहिए:

* ऋण वापसी की अवधि;

* लेन-देन के विषयों की स्वतंत्रता;

*निवेश प्रेरणा.

विशेष रूप से निम्नलिखित बिन्दुओं पर नजर रखने की आवश्यकता है।

एक्सपोज़र अवधि वह समय है जब वस्तु बाज़ार में होती है। एक्सपोज़र की अवधि अलग-अलग बाज़ार क्षेत्रों के लिए अलग-अलग होती है और काफी हद तक वस्तुओं की गुणवत्ता पर निर्भर करती है। उदाहरण के लिए, मॉस्को में, आवासीय अपार्टमेंट के लिए औसत एक्सपोज़र अवधि लगभग एक महीने है, कार्यालय भवनों के लिए - डेढ़ से तीन महीने तक। यदि वस्तु मानक प्रदर्शनी अवधि से बहुत कम समय में बेची गई थी, तो यह कम मूल्य वाली कीमत का संकेत देता है। यदि वस्तु मानक एक्सपोज़र अवधि से अधिक समय तक बाज़ार में थी, तो कीमत बढ़ा दी जाती है। दोनों ही मामलों में, लेन-देन बाज़ार खंड के लिए विशिष्ट नहीं है और इसे तुलनीय नहीं माना जाना चाहिए।

लेन-देन के विषयों की स्वतंत्रता का मतलब है कि लेन-देन बाजार मूल्य पर संपन्न नहीं होते हैं और उन पर डेटा का उपयोग तुलना के लिए नहीं किया जा सकता है यदि खरीदार और विक्रेता:

* आपस में संबंधित हैं;

* होल्डिंग और एक स्वतंत्र सहायक कंपनी के प्रतिनिधि हैं;

* अलग-अलग परस्पर निर्भरता और पारस्परिक हित हैं;

* लेनदेन संपार्श्विक या अन्य दायित्वों के बोझ से दबी वस्तुओं के साथ किया जाता है;

* मृत व्यक्तियों की संपत्ति की बिक्री में संलग्न होना;

* गिरवी रखी गई संपत्ति आदि की फौजदारी से बचने के लिए बिक्री में लगे रहना।

निवेश प्रेरणा निम्न द्वारा निर्धारित होती है:

*निवेशकों के समान उद्देश्य;

*सुविधाओं का समान सर्वोत्तम और सबसे कुशल उपयोग;

* इमारत की टूट-फूट की डिग्री।

उदाहरण के लिए, यदि भवन को होटल के रूप में उपयोग करने की योजना है, तो इसमें कार्यालय के संगठन के लिए भवन की खरीद को एनालॉग के रूप में उपयोग नहीं किया जा सकता है, क्योंकि आय और व्यय के अपेक्षित प्रवाह अलग-अलग होंगे।

एक वस्तु जिसकी टूट-फूट की डिग्री 80% से अधिक है, उसे बड़ी मरम्मत के बिना उसकी प्रोफ़ाइल के अनुसार उपयोग नहीं किया जा सकता है। इसलिए, 80% से अधिक टूट-फूट वाले भवन की खरीद कम टूट-फूट वाले भवन की खरीद की तुलना में एक अलग प्रेरणा से होती है। पहले मामले में, यह, एक नियम के रूप में, एक नई सुविधा के निर्माण के अधिकारों की खरीद है।

तुलनीय वस्तुओं (एनालॉग) के चयन के लिए मुख्य मानदंड:

1) अचल संपत्ति का स्वामित्व अधिकार;

2) वित्तपोषण की शर्तें;

3) बिक्री की शर्तें और समय;

4) स्थान;

5) भौतिक विशेषताएँ।

1)संपत्ति अधिकार.

शीर्षक समायोजन बाज़ार किराया और अनुबंध किराया के बीच अंतर से अधिक कुछ नहीं है, क्योंकि पूर्ण शीर्षक बाज़ार किराया और उपलब्ध वर्तमान वित्तपोषण द्वारा निर्धारित किया जाता है।

2) लेनदेन के वित्तपोषण के लिए शर्तें।

अचल संपत्ति संपत्ति की खरीद और बिक्री के लिए असामान्य वित्तपोषण स्थितियों के मामले में (उदाहरण के लिए, पूर्ण वित्तपोषण के मामले में), एक गहन विश्लेषण की आवश्यकता होती है, जिसके परिणामस्वरूप इस लेनदेन की कीमत में उचित संशोधन किया जाता है। .

3) बिक्री की शर्तें और बिक्री का समय।

चूंकि हस्तांतरित कानूनी अधिकारों और प्रतिबंधों के साथ-साथ बिक्री की शर्तों के लिए वित्तपोषण शर्तों और कराधान के समायोजन की गणना करना मुश्किल है, इसलिए यदि संभव हो तो विश्लेषण और तुलना के लिए ऐसे लेनदेन पर विचार न करना बेहतर है। अन्यथा, इन विशेषताओं के लिए समायोजन पहले किया जाता है।

बिक्री का समय तुलनीय बिक्री तुलना के मुख्य तत्वों में से एक है। किसी एनालॉग संपत्ति के बिक्री मूल्य में इस विशेषता को समायोजित करने के लिए, समय के साथ अचल संपत्ति बाजार में मूल्य परिवर्तन के रुझान को जानना आवश्यक है।

4) तुलनीय बिक्री की तुलना करने में स्थान एक आवश्यक तत्व है, क्योंकि इसका मूल्यांकित संपत्ति के मूल्य पर महत्वपूर्ण प्रभाव पड़ता है।

5) संपत्ति की भौतिक विशेषताएं - सामग्री का आकार, प्रकार और गुणवत्ता, संपत्ति की स्थिति और गिरावट की डिग्री और अन्य विशेषताएं, जिनमें भी संशोधन किया गया है।

तुलना की इकाइयाँ.

चूँकि वस्तुएँ आकार और उनमें शामिल इकाइयों की संख्या में भिन्न होती हैं, जब बेची गई वस्तुओं की तुलना मूल्य वाली वस्तु से की जाती है, तो बड़ी कठिनाइयाँ अपरिहार्य होती हैं और उपलब्ध डेटा को एक सामान्य भाजक तक कम करना आवश्यक होता है, जो या तो एक भौतिक इकाई हो सकती है ( उदाहरण के लिए, कीमत प्रति 1 एम2) या एक किफायती।

रियल एस्टेट बाज़ार के विभिन्न खंड तुलना की विभिन्न इकाइयों का उपयोग करते हैं।

भूमि तुलना इकाइयाँ:

* कीमत प्रति 1 हेक्टेयर;

* कीमत प्रति 1 सौ वर्ग मीटर;

* कीमत प्रति 1 मी2.

निर्मित क्षेत्रों की तुलना के लिए इकाइयाँ:

* कुल क्षेत्रफल के प्रति 1 मी2 मूल्य;

* 1 फ्रंटल मीटर की कीमत;

* पट्टे पर दिए जाने वाले शुद्ध क्षेत्र के प्रति 1 वर्ग मीटर का मूल्य;

* कीमत प्रति 1 एम3.

आय और बिक्री मूल्य के अनुपात के आधार पर परियोजनाओं का मूल्यांकन करते समय सकल किराया गुणक या समग्र पूंजीकरण अनुपात का उपयोग तुलना की आर्थिक इकाई के रूप में किया जा सकता है।

दूसरा अध्याय। संशोधनों का वर्गीकरण और सार

प्रस्तुत संशोधनों का वर्गीकरण गणना के विभिन्न तरीकों को ध्यान में रखने और मूल्यांकन की जा रही वस्तु और तुलनीय एनालॉग के बीच अंतर के लिए समायोजन करने पर आधारित है, जो चित्र 1.1 में परिलक्षित होता है।

प्रतिशत समायोजन समरूप वस्तु या उसकी तुलना की इकाई के बिक्री मूल्य को समरूप वस्तु की विशेषताओं और मूल्यवान वस्तु की विशेषताओं में अंतर की डिग्री को दर्शाने वाले गुणांक से गुणा करके किया जाता है। यदि मूल्यवान वस्तु तुलनीय एनालॉग से बेहतर है, तो बाद की कीमत में एक बढ़ता हुआ कारक जोड़ा जाता है; यदि बदतर हो, तो एक घटता हुआ कारक जोड़ा जाता है।

प्रतिशत समायोजन में, उदाहरण के लिए, स्थान, टूट-फूट और बिक्री के समय के लिए समायोजन शामिल हैं।

लागत समायोजन:

ए) तुलना की इकाई (1 हेक्टेयर, घनत्व इकाई, 1 सौ वर्ग मीटर) में किए गए मौद्रिक समायोजन से बेची गई एनालॉग वस्तु की कीमत एक निश्चित राशि से बदल जाती है, जिसका अनुमान एनालॉग वस्तु की विशेषताओं में अंतर पर लगाया जाता है। वस्तु का मूल्य निर्धारण किया जा रहा है। यदि मूल्यवान वस्तु तुलनीय एनालॉग से बेहतर है तो एक सकारात्मक संशोधन किया जाता है; यदि बदतर है, तो एक नकारात्मक संशोधन लागू किया जाता है।

तुलना की इकाई में किए गए मौद्रिक समायोजन में गुणात्मक विशेषताओं के लिए समायोजन, साथ ही सांख्यिकीय तरीकों द्वारा गणना किए गए समायोजन शामिल हैं;

बी) बेची गई एनालॉग वस्तु की कीमत में किए गए मौद्रिक समायोजन से इसे एक निश्चित राशि से बदल दिया जाता है, जिसका अनुमान एनालॉग वस्तु की विशेषताओं और मूल्यांकित वस्तु की विशेषताओं में अंतर पर लगाया जाता है।

समग्र रूप से बेची गई एनालॉग वस्तु की कीमत में किए गए मौद्रिक समायोजन में अतिरिक्त सुधार (गोदाम विस्तार, पार्किंग स्थल, आदि) की उपस्थिति या अनुपस्थिति के लिए समायोजन शामिल होना चाहिए।

गणना एवं संशोधन.

गणना करने और सुधार करने के लिए कई अलग-अलग तरीकों का उपयोग किया जाता है, जिनमें से निम्नलिखित हैं:

*युग्मित बिक्री के विश्लेषण पर आधारित विधियाँ;

* गणना और संशोधन के विशेषज्ञ तरीके;

* सांख्यिकीय पद्धतियां।

युग्मित विक्रय पद्धति.

युग्मित बिक्री का अर्थ है दो वस्तुओं की बिक्री, आदर्श रूप से एक पैरामीटर (उदाहरण के लिए, स्थान) के अपवाद के साथ, एक दूसरे की सटीक प्रतिलिपि होना, जिसकी उपस्थिति इन वस्तुओं की कीमत में अंतर बताती है। यह विधि आपको उपर्युक्त विशेषता के लिए समायोजन की गणना करने और इस पैरामीटर के मूल्यांकन की जा रही वस्तु के तुलनीय एनालॉग ऑब्जेक्ट की बिक्री मूल्य को समायोजित करने के लिए इसका उपयोग करने की अनुमति देती है।

इस पद्धति के सीमित उपयोग को युग्मित बिक्री के लिए वस्तुओं का चयन करने, बड़ी मात्रा में जानकारी खोजने और संसाधित करने की जटिलता से समझाया गया है।

उदाहरण के लिए, तीन समान (तुलना किए गए) अपार्टमेंट के लिए खरीद और बिक्री लेनदेन की कीमतें ज्ञात हैं, जिनमें से दो शहर के केंद्र में और एक बाहरी इलाके में - मायकुडुक में स्थित हैं (तालिका 1.1)।

तालिका 1.1 अपार्टमेंट खरीद और बिक्री लेनदेन पर प्रारंभिक डेटा

मायकुडुक में मूल्यांकित अपार्टमेंट के प्रति यूनिट क्षेत्र की लागत निर्धारित करने के लिए तुलना की जा रही वस्तुओं के लिए कुल क्षेत्रफल के 1 एम2 की खरीद और बिक्री मूल्य को समायोजित करते समय, यह ध्यान में रखना आवश्यक है कि प्रस्तुत दो विशेषताएं (तत्व) तुलना योगात्मक है, अर्थात कोई पारस्परिक प्रभाव नहीं है. इसलिए, समायोजन किसी भी स्वतंत्र क्रम में किया जा सकता है।

समायोजन का औचित्य.

1. स्थान. हम तुलनीय बिक्री की एक जोड़ी का चयन करते हैं - I और III, जो तुलना के केवल एक तत्व में भिन्न हैं - स्थान (अपार्टमेंट की स्थिति समान है)। समायोजन की राशि होगी:

600 अमरीकी डालर - 800 अमरीकी डालर = - 200 USD

2. अपार्टमेंट की स्थिति. हम तुलनीय बिक्री - II और III की एक जोड़ी का चयन करते हैं, जो तुलना के केवल एक तत्व - स्थिति (अपार्टमेंट का स्थान समान है) में भिन्न है। समायोजन की राशि होगी:

960 अमरीकी डालर - 800 USD = 160 USD

तुलनात्मक बिक्री के लिए समायोजन के मूल्यों को निर्धारित करने के बाद, हम समायोजन की एक तालिका तैयार करेंगे, उचित समायोजन करेंगे और अंत में, तीन तुलनात्मक बिक्री के लिए समायोजित बिक्री मूल्यों का मूल्य स्थापित करेंगे (तालिका 1.2)।

इस प्रकार, तुलनीय संपत्तियों के लिए समायोजित खरीद और बिक्री मूल्य से संकेत मिलता है कि मायकुडुक में मूल्यांकित अपार्टमेंट के कुल क्षेत्रफल के 1 एम 2 की लागत 760 अमरीकी डालर है। आइए सकारात्मक और नकारात्मक समायोजन मूल्यों के परिचय पर कुछ स्पष्टीकरण दें। इस प्रकार, शहर के केंद्र में स्थित अपार्टमेंट II और III की बिक्री के लिए, नकारात्मक समायोजन (-200 USD) किया गया। यह शहर के केंद्र में स्थित एक अपार्टमेंट की लागत में नकारात्मक योगदान और मायकुडुक में इसके सशर्त "स्थानांतरण" से पूर्व निर्धारित है, जहां जिस अपार्टमेंट का हम मूल्यांकन कर रहे हैं वह स्थित है।

I और III की बिक्री के लिए सकारात्मक समायोजन (+160 USD) इन अपार्टमेंटों के "खराब नहीं" स्थिति से "अच्छी" स्थिति में "संक्रमण" द्वारा पूर्व निर्धारित हैं, जिसमें हम जिस अपार्टमेंट का मूल्यांकन कर रहे हैं वह स्थित है।

तालिका 1.2. समायोजन तालिका

|

तुलना के लक्षण (तत्व)। |

वस्तु का मूल्यांकन किया जा रहा है |

बिक्री I |

बिक्री, द्वितीय |

बिक्री III |

|

|

मूल्य, USD/m2 |

|||||

|

जगह |

मायकुडुक |

मायकुडुक |

|||

|

के लिए समायोजन जगह |

|||||

|

अपार्टमेंट की स्थिति |

इतना खराब भी नहीं |

इतना खराब भी नहीं |

|||

|

के लिए समायोजन अपार्टमेंट की स्थिति |

|||||

|

अंतिम समायोजन |

|||||

|

समायोजित |

|||||

|

बिक्री मूल्य, सी.यू. |

गणना और संशोधन के विशेषज्ञ तरीके.

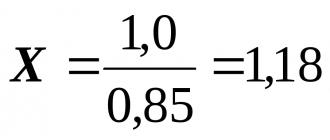

गणना करने और समायोजन करने के लिए विशेषज्ञ तरीकों का आधार, आमतौर पर प्रतिशत, एक विशेषज्ञ मूल्यांकक की व्यक्तिपरक राय है कि मूल्यवान वस्तु तुलनीय एनालॉग की तुलना में कितनी खराब या बेहतर है।

आइए हम मूल्यांकित वस्तु के मूल्य को एक्स के रूप में निरूपित करें, और तुलनीय एनालॉग की बिक्री मूल्य को 1.0 के बराबर लें, फिर:

यदि कोई वस्तु किसी एनालॉग से 15% बेहतर है, तो एनालॉग की कीमत में उसी 15% की वृद्धि होनी चाहिए:

एक्स=1.0 + 15% *1.0 =1.0*(1+0.15)= 1.15;

यदि मूल्यवान वस्तु अपने एनालॉग से 15% खराब है, तो एनालॉग की कीमत कम हो जाएगी:

एक्स =1.0-15%*1.0= 1.0*(1.0-0.15) = 0.85.

3. एक एनालॉग मूल्यवान वस्तु से 15% बेहतर है, तो एनालॉग की कीमत कम होनी चाहिए:

1.0 = एक्स + 15%*एक्स = एक्स*(1 +0.15), एक्स = 0.87।

4. एक एनालॉग मूल्यवान वस्तु से 15% खराब है, तो एनालॉग की कीमत बढ़नी चाहिए:

1.0 = एक्स-15%*एक्स=एक्स*(1.0-0.15), एक्स= आई: 0.85 = 1.18।

गणना और समायोजन के विशेषज्ञ तरीकों का उपयोग आमतौर पर तब किया जाता है जब पर्याप्त सटीक मौद्रिक समायोजन की गणना करना संभव नहीं होता है, लेकिन प्रतिशत अंतर के बारे में बाजार की जानकारी होती है।

सुधारों की गणना के लिए सांख्यिकीय तरीके।

सहसंबंध-प्रतिगमन विश्लेषण की विधि का सार अचल संपत्ति वस्तुओं की कीमतों में परिवर्तन और इसकी किसी भी विशेषता में परिवर्तन के बीच संबंधों की अनुमेय औपचारिकता है।

यह विधि श्रम-गहन है, और इसके उपयोग के लिए काफी विकसित रियल एस्टेट बाजार की आवश्यकता होती है, क्योंकि इस विधि में डेटाबेस से बड़ी संख्या में प्रतिनिधि नमूनों का विश्लेषण करना शामिल है।

उदाहरण। संशोधन करने और सही परिणाम प्राप्त करने का क्रम।

1. प्रतिशत समायोजन हमेशा पहले किया जाता है - प्रत्येक पिछले, पहले से ही समायोजित तुलनीय बिक्री मूल्य के लिए।

2. मौद्रिक संशोधन किए जाते हैं, उनके किए जाने का क्रम मायने नहीं रखता।

कुछ मामलों में, समग्र रूप से एनालॉग की कीमत में किया गया मौद्रिक समायोजन ब्याज से पहले किया जाना चाहिए। उदाहरण के लिए, यदि वित्तपोषण शर्तों या स्वामित्व समायोजन की गणना पूर्ण मौद्रिक समायोजन के रूप में की जाती है, तो उन्हें पहले सहकर्मी कीमतों को समायोजित करने के लिए लागू किया जाता है।

उदाहरण। 1000 एम2 के कुल क्षेत्रफल और 500,000 यूएसडी में बेचे जाने वाले एनालॉग की कीमत को समायोजित करना आवश्यक है। संशोधन करने और अंतिम लागत प्राप्त करने का क्रम तालिका में प्रस्तुत किया गया है। 1.3.

तुलनात्मक बिक्री समायोजन मूल्य

तालिका 1.3.

|

तुलना तत्व |

यथोचित रूप से प्रस्तुत संशोधनों की मात्रा, % |

संशोधनों की मौद्रिक अभिव्यक्ति, समायोजित मूल्य, सी.यू. |

|

|

एनालॉग का विक्रय मूल्य हस्तांतरित स्वामित्व में संशोधन समायोजित कीमत |

|||

|

वित्तपोषण शर्तों के लिए समायोजन समायोजित कीमत |

|||

|

बिक्री की शर्तों में संशोधन समायोजित कीमत |

|||

|

आर्थिक स्थितियों में परिवर्तन के लिए समायोजन समायोजित कीमत |

|||

|

स्थान के लिए सुधार समायोजित कीमत |

|||

|

पहनने का समायोजन समायोजित कीमत |

|||

|

अतिरिक्त सुधारों के लिए समायोजन (मौद्रिक से कुल मूल्य) समायोजित मूल्य |

|||

|

स्केल समायोजन (तुलना की इकाई के लिए मौद्रिक समायोजन) |

|||

|

कुल लागत |

आय और बिक्री मूल्य के अनुपात के आधार पर मूल्यांकन

इस मामले में, तुलना की इकाइयों का उपयोग किया जाता है।

1. सकल किराया गुणक (जीआरएम)।

2. सामान्य पूंजीकरण अनुपात (जीसीआर)।

सकल किराया गुणक संभावित सकल आय (पीवीआई) या वास्तविक सकल आय (एजीआई) के लिए बिक्री मूल्य का अनुपात है।

वीआरएम का उपयोग करने के लिए आपको यह करना होगा:

ए) वस्तु द्वारा उत्पन्न बाजार सकल (वास्तविक) आय का अनुमान लगाएं;

बी) एनालॉग्स की तुलनीय बिक्री के लिए बिक्री मूल्य पर सकल (वास्तविक) आय का अनुपात निर्धारित करें;

ग) मूल्यांकित वस्तु से सकल (वास्तविक) आय को एनालॉग्स के लिए जीआरएम के औसत (भारित औसत) मूल्य से गुणा करें।

मूल्यांकित की जा रही संपत्ति के संभावित बिक्री मूल्य की गणना सूत्र का उपयोग करके की जाती है

त्सोब = पीवीडी0 * वीआरएमए = पीवीडी0 *[(टिया: पीवीडिया)]: टी, (1.1)

जहां, त्सोब मूल्यांकित की जा रही संपत्ति का संभावित बिक्री मूल्य है;

पीवीडीओ - मूल्यवान वस्तु से सकल (वास्तविक) आय;

वीआरएमए - एनालॉग्स के अनुसार औसत सकल किराया गुणक;

आई-वें तुलनीय एनालॉग का त्सिया बिक्री मूल्य;

पीवीडिया - आई-वें तुलनीय एनालॉग की संभावित सकल आय;

उदाहरण। 150,000 USD पर LDPE के साथ किसी संपत्ति का मूल्यांकन करना आवश्यक है। डेटा बैंक में हाल ही में बेचे गए एनालॉग्स (तालिका 1.4) के बारे में जानकारी है।

तालिका 1.4.

सकल किराये गुणक की गणना

बीआरएम (एनालॉग्स पर औसत) = 5 (5 + 5.43 + 4.8) : 3.

त्सोब = 150,000 अमरीकी डालर * 5 = 750000 USD

वीआरएम को विषय संपत्ति और तुलनीय एनालॉग्स के बीच सुविधाओं या अन्य अंतरों के लिए समायोजित नहीं किया जाता है, क्योंकि इसकी गणना वास्तविक पट्टा भुगतान और बिक्री कीमतों पर आधारित होती है, जो पहले से ही इन अंतरों को ध्यान में रखते हैं।

यह विधि काफी सरल है, लेकिन इसके निम्नलिखित नुकसान हैं:

* इसका उपयोग केवल विकसित और सक्रिय रियल एस्टेट बाजार की स्थितियों में ही किया जा सकता है;

* मूल्यांकन के विषय और उसके तुलनीय समकक्ष के बीच जोखिम या पूंजी वापसी दरों में अंतर को पूरी तरह से ध्यान में नहीं रखता है;

* तुलना की गई वस्तुओं की शुद्ध परिचालन आय में संभावित अंतर को भी ध्यान में नहीं रखा जाता है।

समग्र पूंजीकरण अनुपात.

किसी वस्तु की लागत की गणना के मुख्य चरण:

1) अचल संपत्ति बाजार के किसी दिए गए खंड में तुलनीय (जोखिम और आय के संदर्भ में) बिक्री का चयन;

2) समग्र औसत पूंजीकरण अनुपात (एसीसी) एक तुलनीय एनालॉग की शुद्ध परिचालन आय (एनओआई) और उसके विक्रय मूल्य के अनुपात से निर्धारित होता है:

केकेएपी=((HCHOia:Tsia)]:m, (1.2)

जहां Kcap समग्र पूंजीकरण अनुपात है;

NOR/d - i-वें तुलनीय एनालॉग की शुद्ध परिचालन आय;

सीआईए आई-वें तुलनीय एनालॉग का विक्रय मूल्य है;

t चयनित एनालॉग्स की संख्या है।

त्सोब = CHOD0 * Kcap = CHOD0 * [(CHODia:Tsia)]: t, (1.3)

जहां NOR मूल्यांकन की गई वस्तु से शुद्ध परिचालन आय है।

उदाहरण। $50,000 के अनुमानित एनपीवी वाली संपत्ति का मूल्यांकन किया जाता है। (तालिका 1.5).

तालिका 1.5

खरीद और बिक्री लेनदेन के बारे में जानकारी

एनालॉग ए और सी का उपयोग गणना के लिए नहीं किया जा सकता है, क्योंकि पहले वाले में एनपीवी मूल्य होता है जो कि मूल्यांकित वस्तु के लिए इस सूचक के साथ तुलनीय नहीं है, और दूसरे में पिछले वर्ष के लिए आय का संकेत दिया गया है।

मूल्यांकित की जा रही संपत्ति का संभावित विक्रय मूल्य इसके बराबर होगा:

त्सोब = $50,000: 0.08 = $625,000

अध्यायIII. तुलनात्मक दृष्टिकोण का उपयोग करके प्राप्त परिणामों का विश्लेषण और वस्तु की संभावित कीमत के बारे में अंतिम निष्कर्ष

तुलनात्मक दृष्टिकोण का अंतिम चरण मूल्यांकित वस्तु के मूल्य का अंतिम मूल्य प्राप्त करने के लिए की गई गणनाओं का विश्लेषण है। इस मामले में यह आवश्यक है:

1. गणना के लिए उपयोग किए गए तुलनीय बिक्री डेटा और उनके समायोजित मूल्यों की सावधानीपूर्वक जांच करें।

2. भारित औसत (अंकगणित माध्य) मान की गणना करके तुलनीय बिक्री के समायोजित मूल्यों का मिलान करें।

सबसे बड़ा महत्व उन चयनित एनालॉग्स के समायोजित मूल्य मूल्यों को दिया गया है जिनमें कम संख्या और परिमाण में संशोधन पेश किए गए थे। दूसरे शब्दों में, समायोजन के परिणामों पर सहमत होने पर सबसे बड़ा महत्व उन एनालॉग्स को दिया जाएगा जो मूल्यवान वस्तु के लिए सबसे तुलनीय हैं।

बहुलक और माध्यिका जैसी मात्राओं की गणना करना भी संभव है। अंकगणितीय माध्य मान की गणना उचित है यदि:

* चयनित एनालॉग्स की संख्या न्यूनतम है;

*उनकी समायोजित कीमतें काफी करीब हैं। मूल्यांकक द्वारा गणना किया गया भारित औसत ज्यादातर मामलों में मूल्यांकित वस्तु का अंतिम संभावित बिक्री मूल्य होगा, जिसे प्रत्येक विशिष्ट मामले में स्वीकार्य सीमा के भीतर पूरा किया जा सकता है।

उदाहरण। तीन तुलनीय बिक्री, बाद के समायोजन और "वेटिंग" के विश्लेषण से 532,000 USD की अंतिम कीमत पर पहुंचना संभव हो गया। (तालिका 1.6)।

तालिका 1.6.

अंतिम कीमत प्रदर्शित करना

|

अनुरूप वस्तुएं |

समायोजित कीमत, सी.यू. |

||

|

अंकगणित औसत |

|||

|

भारित औसत |

|||

|

अंतिम |

तुलनात्मक दृष्टिकोण लागू करने का अभ्यास

उदाहरण। एक ग्रीष्मकालीन घर की लागत का अनुमान लगाना आवश्यक है, जिसका कुल क्षेत्रफल 60 एम2 है। कुटिया में चार कमरे और बहता पानी है। जिस उद्यान भूखंड पर दचा स्थित है उसका क्षेत्रफल 12 एकड़ है। विचाराधीन उपनगरीय क्षेत्र में पांच तुलनात्मक वस्तुओं की खरीद और बिक्री लेनदेन की जानकारी है (तालिका 1.7)। यद्यपि कजाकिस्तान की स्थितियों के लिए विक्रेता द्वारा खरीदार को बंधक ऋण के रूप में अचल संपत्ति के अधिग्रहण की वित्तीय गणना का विकल्प अभी भी व्यावहारिक रूप से अस्वीकार्य है, फिर भी, विचाराधीन उदाहरण के लिए, हम सशर्त रूप से ऐसे वित्तीय गणना विकल्प का परिचय देते हैं दो तुलना की गई वस्तुएं - III और V। साथ ही, इन दो तुलना की गई वस्तुओं के लिए तालिका 1.8 बिक्री मूल्यों में प्रस्तुत ओवरएस्टीमेशन के मूल्य (वस्तु III के लिए 7 घन मीटर और वस्तु V के लिए 5.6 घन मीटर) के अनुसार निर्धारित किए गए थे। विक्रेता और खरीदार के बीच वित्तीय निपटान की स्थिति के अनुसार ऊपर चर्चा की गई समायोजन एल्गोरिथ्म (बाजार के सापेक्ष गणना की गई ब्याज दर को कम करके आंकना)।

तुलना की जा रही वस्तुओं के लिए बिक्री मूल्य समायोजन का परिमाण निर्धारित करने से पहले, तुलना की इकाई निर्धारित करना आवश्यक है। तुलना की गई वस्तुओं की बिक्री कीमत को तुलना की इकाई नहीं माना जा सकता, क्योंकि इन वस्तुओं के लिए घर का कुल क्षेत्रफल काफी विस्तृत रेंज में भिन्न होता है - 45-70 एम 2। तुलना की एक इकाई के रूप में, हम 1 एम2 का बिक्री मूल्य चुनेंगे, जिसकी तुलना की गई वस्तुओं के अनुमानित मूल्य तालिका 1.8 में प्रस्तुत किए गए हैं।

अब आप पहले चार तुलना तत्वों के क्रम का सम्मान करते हुए, समायोजन मूल्यों के मूल्यों को क्रमिक रूप से निर्धारित कर सकते हैं।

1. हस्तांतरित स्वामित्व अधिकार। सभी तुलना की गई वस्तुओं के लिए कानूनी स्थिति समान है और मूल्यांकन की जा रही वस्तु से मेल खाती है। कोई विक्रय मूल्य समायोजन नहीं है.

2. अचल संपत्ति के अधिग्रहण की वित्तीय गणना के लिए शर्तें। III और V के लिए तुलनात्मक वस्तुएं - गैर-बाजार स्थितियाँ (कीमतें बढ़ी हुई हैं)। हम इन वस्तुओं के लिए 1 एम2 की बिक्री कीमतों का उचित समायोजन करते हैं: -0.155 हजार टन। - तृतीय वस्तु; -0.102 हजार तेंगे। - वी वस्तु.

3. बिक्री की शर्तें. सभी तुलनीय वस्तुओं के लिए लेनदेन की शुद्धता से कोई विचलन नहीं है। कोई समायोजन नहीं है. „

4. बाजार पर लेनदेन की गतिशीलता (बिक्री की तारीख)। समय कारक के लिए समायोजन की मात्रा निर्धारित करने के लिए, हम तुलना की गई बिक्री की एक जोड़ी का चयन करते हैं: IV और V। इस मामले में, तुलना की गई वस्तु V के लिए, तुलना के पिछले तत्व के लिए समायोजित बिक्री मूल्य 0.688 हजार टन लिया जाता है:

(0,885 - 0,688): 0,688 * 100% = 28,6%.

तालिका 1.7.

विचाराधीन क्षेत्र में दचाओं के लिए खरीद और बिक्री लेनदेन की जानकारी

|

विशेषता |

मूल्यांकन की जा रही वस्तु के लिए |

तुलना की गई वस्तुओं पर डेटा |

|||||

|

वस्तु III |

|||||||

|

बिक्री मूल्य, हजार टन। घर का क्षेत्रफल, एम2 |

|||||||

|

डील की गतिशीलता (बिक्री की तारीख) |

2 सप्ताह पहले |

||||||

|

स्वामित्व |

|||||||

|

बिक्री की शर्तें |

बाज़ार |

बाज़ार |

बाज़ार |

बाज़ार |

बाज़ार |

बाज़ार |

|

|

वित्तीय |

बाज़ार |

बाज़ार |

बाज़ार |

गैर-बाजार (कीमत 7 हजार टन से बहुत अधिक है। |

बाज़ार |

गैर-बाजार (कीमत बहुत अधिक है |

|

|

के लिए इस्तेमाल होता है |

|||||||

|

निर्माण सामग्री |

|||||||

|

उद्यान क्षेत्र |

|||||||

|

कथानक, बुनाई |

|||||||

|

कमरों की संख्या |

|||||||

|

परिवहन उपलब्धता |

मूल्यांकित वस्तु से बेहतर |

मूल्यांकन की जा रही वस्तु के समान |

मूल्यांकन की जा रही वस्तु के समान |

मूल्यांकन की जा रही वस्तु के समान |

|||

|

पानी के पाइप |

इस प्रकार, वर्ष के दौरान इस प्रकार की अचल संपत्ति के 1 एम2 की बिक्री मूल्य में 28.6% की वृद्धि हुई। साधारण ब्याज का उपयोग करके मूल्य वृद्धि की भविष्यवाणी करते हुए, छह महीनों में कीमत में 14.3% की वृद्धि हुई। इसके आधार पर, हम I, II और V की तुलना की गई वस्तुओं के लिए 1 m2 की बिक्री कीमत को समायोजित करते हैं। तुलना के चौथे तत्व के बाद समायोजित कीमतें आगे के स्वतंत्र समायोजन का आधार हैं।

भौतिक विशेषताएं। सभी तुलना की गई वस्तुएँ और मूल्यांकन की गई वस्तु ईंट के घर हैं, जिनमें उपयोग की जाने वाली निर्माण सामग्री के लिए बिक्री मूल्य के समायोजन की आवश्यकता नहीं होती है। साथ ही, तुलना की गई वस्तुओं की प्रस्तुत सूची में बगीचे के भूखंड के आकार और कमरों की संख्या का संयोजन दो प्रकार का है:

1) 12 एकड़ और 4 कमरे;

2) 6 एकड़ और 3 कमरे। इन भौतिक विशेषताओं के लिए समायोजन की मात्रा तुलना की गई वस्तुओं की एक जोड़ी का चयन करके निर्धारित की जा सकती है, उदाहरण के लिए, II और III - 0.084 हजार टन। (0.915 - 0.831).

परिवहन पहुंच के लिए समायोजन की मात्रा तुलना की गई वस्तुओं I और II - 0.088 हजार टन की एक जोड़ी से निर्धारित की जाती है। (1.003 - 0.915)। वस्तु I के विक्रय मूल्य का समायोजन इस राशि को घटाकर किया जाता है, क्योंकि इस वस्तु तक परिवहन पहुंच मूल्यवान वस्तु की तुलना में बेहतर है।

जल आपूर्ति की उपस्थिति के आधार पर बिक्री मूल्यों के समायोजन की मात्रा तुलना की गई वस्तुओं III और IV - 0.054 हजार टेन्ज की एक जोड़ी से निर्धारित की जाती है। (0.885 - 0.831). वस्तुओं I, II और III की बिक्री कीमतों में समायोजन सकारात्मक है, क्योंकि मूल्यवान वस्तु में बहता पानी है।

इसलिए, विचाराधीन सभी भौतिक विशेषताओं के लिए समायोजन किया गया है, जो हमें कुल क्षेत्र के 1 एम2 के लिए समायोजित बिक्री मूल्यों का अंतिम मूल्य निर्धारित करने की अनुमति देता है।

प्रस्तुत उदाहरण के अनुसार, विचाराधीन क्षेत्र में दचा के कुल क्षेत्रफल के 1 एम2 का समायोजित बिक्री मूल्य 0.969 हजार टेन्ज है। तब मूल्यांकित दचा का बाजार मूल्य 58.14 हजार टेन्ज होगा। (60*0.969).

हमारे उदाहरण में तुलना की गई वस्तुओं की समायोजित बिक्री कीमतों का अंतिम मूल्य मेल खाता है (तालिका 1.8)। हालाँकि, ऐसा मिलान आवश्यक नहीं है, और, इसके अलावा, ऐसे मामले भी हो सकते हैं जब सभी तुलना की गई वस्तुओं के लिए समायोजित कीमतें भिन्न हों। इस संबंध में, समायोजित बिक्री मूल्य के मूल्य को चुनने के लिए निम्नलिखित नियम तैयार किया गया है: मूल्यवान वस्तु के बाजार मूल्य के आधार के रूप में, तुलना की गई वस्तु (या वस्तुओं) का अंतिम समायोजित बिक्री मूल्य चुना जाता है, जिसके लिए या तो समायोजनों का पूर्ण कुल मूल्य या समायोजनों की संख्या न्यूनतम है। यह नियम किसी वस्तु के विक्रय मूल्य की पर्याप्तता के सैद्धांतिक आधार पर तैयार किया गया है जो मूल्यांकित वस्तु के बाजार मूल्य के विचाराधीन सभी विशेषताओं के समान है।

एक रैखिक (पदानुक्रमित) प्रबंधन संरचना का सार यह है कि किसी वस्तु पर नियंत्रण प्रभाव केवल एक प्रमुख व्यक्ति द्वारा प्रेषित किया जा सकता है - प्रबंधक, जो केवल अपने से आधिकारिक जानकारी प्राप्त करता है...

संगठनात्मक प्रबंधन संरचनाएँ

कार्यात्मक संरचना (चित्र 2) प्रबंधन प्रक्रिया की बढ़ती जटिलता के अपरिहार्य परिणाम के रूप में विकसित हुई है। कार्यात्मक संरचना की ख़ासियत यह है कि यद्यपि कमांड की एकता बनी रहती है...

संगठनात्मक प्रबंधन संरचनाएँ

डिविजनल संरचनाओं के पूर्वज जनरल मोटर्स हैं, हालांकि अवधारणा का पहला विकास और डिविजनल प्रबंधन संरचनाओं के कार्यान्वयन की शुरुआत 20 के दशक में हुई थी, और उनके औद्योगिक उपयोग का चरम 60-70 के दशक में हुआ था...

सीमा शुल्क प्रबंधन में स्थितिजन्य दृष्टिकोण के विकास के लिए मुख्य दिशाएँ

आधुनिक परिस्थितियों में सीमा शुल्क अधिकारियों की गतिविधियाँ लगातार उत्पन्न होने वाली विभिन्न स्थितियों को हल करने की आवश्यकता से जुड़ी हैं...

अंतरराष्ट्रीय कंपनियों में अंतर-सांस्कृतिक संचार का निर्माण

संघीय अग्निशमन सेवा के विभागों में प्रबंधन के लिए एक प्रक्रिया दृष्टिकोण का विकास