Saada oma head tööd teadmistebaasi on lihtne. Kasutage allolevat vormi

Üliõpilased, magistrandid, noored teadlased, kes kasutavad teadmistebaasi oma õpingutes ja töös, on teile väga tänulikud.

Postitatud aadressil http://www.allbest.ru/

Kasahstani Vabariigi Haridus- ja Teadusministeerium

Kursuse töö

erialal: "Kinnisvara hindamine ja haldamine"

teemal: “Võrdleva müügianalüüsi meetod”

Karaganda 2007

Sissejuhatus

I peatükk Võrdleva lähenemise tunnused

II peatükk Klassifikatsioon ja muudatuste olemus. Hindamine tulu ja müügihinna suhte alusel

III peatükk Saadud tulemuste analüüs ja lõppjäreldus objekti tõenäolise hinna kohta võrdleva lähenemise abil. Võrdleva lähenemise rakendamise praktika

Järeldus

Bibliograafia

Sissejuhatus

Võrdlust kui üht hindamismeetodit kasutatakse kinnisvara hindamisel enim. Selle olemus on homogeensete objektide võrdlemine, et tuvastada sarnasusi või eristada neid. Võrdluse abil selgitatakse välja üldine ja eriline majandusnähtustes, tehakse kindlaks muutused uuritavate objektide tasemes ning uuritakse nende arengusuundi ja mustreid. Selle meetodi olulisust rõhutab ütlus: "KÕIK ON VÕRDLUSEGA TEADUD."

Võrdlev müügianalüüs on meetod kinnisvara turuväärtuse hindamiseks hiljutiste tehingute põhjal. Hindaja analüüsib reaalseid turutehinguid ja võrdleb objekte, mille jaoks need teostati, hinnatava objektiga. See meetod põhineb asendamise põhimõttel. Eeldatakse, et ratsionaalne investor või ostja ei maksa konkreetse kinnisvara eest rohkem, kui maksaks teise samasuguse kinnisvara ostmine, millel on sama kasulikkus. Seetõttu peaksid sarnase või võrreldava kinnisvara eest makstavad hinnad kajastama hinnatava kinnisvara turuväärtust.

Otsemüügi võrdluses arvestab hindaja võrreldavaid kinnistuid, mis on vastaval turul müüdud; seejärel korrigeeritakse võimalikke erinevusi hinnatavate ja võrreldavate objektide vahel. Selle tulemusena määratakse iga võrreldava kinnisvara müügihind nii, nagu oleks sellel müügihetkel samad põhiomadused kui hinnataval varal. Korrigeeritud hind võimaldab hindajal teha loogilisi järeldusi hinnatava vara võimaliku väärtuse kohta turul.

Võrdlevat meetodit nimetatakse ka võrdlevaks müügi-, turu- või turuandmete lähenemisviisiks.

Võrdlev analüüs on üks kolmest kinnisvara hindamise lähenemisviisist. Ülejäänud kaks – tulud ja kulud – nõuavad samuti turuinfot. Neist esimeses määratakse kapitalisatsiooni suhtarvud turuandmete põhjal.

Kulupõhine lähenemisviis nõuab asendamise või reprodutseerimise kulude hindamist, tuginedes teabele materjalide ja tööjõu turuhindade, üldkulude ja tavakasumi kohta.

I PEATÜKK. Võrdleva lähenemise tunnused

Kinnisvara hindamise võrdlev lähenemine põhineb teabel hiljutiste tehingute kohta turul sarnaste kinnisvaraobjektidega ning hinnatava vara võrdlusel analoogidega.

Kinnisvara hindamisel võrdleva lähenemise rakendamise esmaseks eelduseks on arenenud kinnisvaraturu olemasolu. Selle turu ebapiisav areng, samuti asjaolu, et hinnatav kinnisvara on spetsialiseerunud või sellel on erakordsed eelised või koormused, mis ei peegelda turu üldist seisu, muudavad selle lähenemisviisi kasutamise ebasobivaks.

Võrdlev lähenemine põhineb kolmel kinnisvara hindamise põhiprintsiibil: pakkumine ja nõudlus, asendamine ja panus. Nendest kinnisvara hindamise põhimõtetest lähtuvalt kasutab võrdlev lähenemine mitmeid kvantitatiivseid ja kvalitatiivseid meetodeid, et eraldada võrdluselemendid ja mõõta võrreldavate kinnisvara turuandmete korrigeerimisi, et modelleerida hinnatava kinnisvara väärtust.

Kinnisvara hindamise võrdleva lähenemise aluspõhimõte on asenduspõhimõte, mis ütleb, et kui turul on mitu sarnast kinnisvara, ei maksa ratsionaalne investor rohkem kui summa, mis kuluks sarnase kasulikkusega kinnisvara ostmiseks. .

Vaatleme kinnisvara hindamise põhietappe, kasutades võrdlevat lähenemist.

1. etapp. Uuritakse kinnisvaraturu seisu ja arengusuundi ning eriti seda segmenti, kuhu antud objekt kuulub. Selgitatakse välja kinnisvaraobjektid, mis on hinnatavaga kõige enam võrreldavad ja mis müüdi suhteliselt hiljuti.

2. etapp. Analoogobjektide kohta kogutakse ja kontrollitakse infot; kogutud infot analüüsitakse ja iga analoogobjekti võrreldakse hinnatava objektiga.

3. etapp. Võttes arvesse tuvastatud erinevusi võrreldavate objektide hinnaomadustes, korrigeeritakse võrreldavate analoogide müügihindu.

4. etapp. Analoogkinnistute korrigeeritud hinnad lepitakse kokku ning kinnisvara lõplik turuväärtus tuletatakse võrdleval lähenemisel.

Esimeses etapis on vajalik turu segmenteerimine, st. turu jagamine sektoriteks, millel on sarnased objektid ja subjektid.

Sarnased objektid autorilt:

* kasutusotstarve;

* kvaliteet;

* üle antud õigused;

* asukoht;

* füüsilised omadused.

Sarnased teemad autor:

* maksevõime;

* finantseerimisvõimalused;

* investeerimismotivatsioon.

Võrreldavad kinnisvarad peavad kuuluma samasse kinnisvaraturu segmenti ja nendega tehingud peavad toimuma sellele segmendile tüüpilistel tingimustel:

* tagasimakse periood;

* tehingu subjektide sõltumatus;

* investeerimismotivatsioon.

Eelkõige tuleb jälgida järgmisi punkte.

Ekspositsiooniperiood on aeg, mille jooksul objekt on turul. Kokkupuute kestus on erinevates turusegmentides erinev ja sõltub suurel määral objektide kvaliteedist. Näiteks Moskvas on elamukorterite keskmine kokkupuuteperiood umbes üks kuu, büroohoonete puhul poolteist kuni kolm kuud. Kui objekt müüdi tavapärasest näituseperioodist palju lühema aja jooksul, viitab see alahinnatud hinnale. Kui objekt oli turul palju kauem kui tavaline eksponeerimisperiood, on hind seega paisutatud. Mõlemal juhul ei ole tehing turusegmendile tüüpiline ja seda ei tohiks pidada võrreldavaks.

Tehingu subjektide sõltumatus tähendab, et tehinguid ei sõlmita turuhinnaga ja nende andmeid ei saa võrdluseks kasutada, kui ostja ja müüja:

* on seotud;

* on osaluse ja iseseisva tütarettevõtte esindajad;

* omavad erinevat vastastikust sõltuvust ja vastastikust huvi;

* tehinguid tehakse tagatise või muude kohustustega koormatud objektidega;

* tegeleda surnud isikute vara müügiga;

* tegeleb müügiga, et vältida hüpoteegiga koormatud vara arestimist jne.

Investeerimismotivatsiooni määrab:

* investorite sarnased motiivid;

* sarnane parim ja efektiivseim rajatiste kasutamine;

* hoone kulumisaste.

Näiteks hoone ostmist selles büroo korraldamiseks ei saa kasutada analoogina, kui hoonet plaanitakse kasutada hotellina, kuna eeldatavad tulude ja kulude vood on erinevad.

Objekti, mille kulumisaste on üle 80%, ei saa ilma suurema remondita oma profiili järgi kasutada. Seetõttu toimub rohkem kui 80% kulumisastmega hoone ostmine erineva motivatsiooniga võrreldes väiksema kulumisega hoone ostuga. Esimesel juhul on see reeglina uue rajatise ehitamise õiguste ostmine.

Peamised kriteeriumid võrreldavate objektide (analoogide) valimisel:

1) omandiõigus kinnisvarale;

2) rahastamistingimused;

3) müügi tingimused ja aeg;

4) asukoht;

5) füüsikalised omadused.

1) Omandiõigused.

Omandiõiguse korrigeerimine ei ole midagi muud kui erinevus tururendi ja lepingulise rendi vahel, kuna täieliku omandiõiguse määrab tururent ja saadaolev jooksev finantseerimine.

2) Tehingu finantseerimise tingimused.

Kinnisvara ostu-müügi ebatüüpiliste finantseerimistingimuste korral (näiteks täisfinantseerimise korral) on vajalik põhjalik analüüs, mille tulemusena tehakse selle tehingu hinnas asjakohane muudatus .

3) Müügitingimused ja müügiaeg.

Kuna üleantud seadusjärgsete õiguste ja piirangute finantseerimistingimuste ja maksustamise korrigeerimist ning müügitingimusi on keeruline arvutada, on parem selliseid tehinguid võimalusel analüüsiks ja võrdlemiseks mitte arvestada. Vastasel juhul tehakse esmalt nende omaduste kohandused.

Müügi ajastus on võrreldava müügivõrdluse üks põhielemente. Selle tunnusega kohanemiseks analoogkinnisvara müügihinnas on vaja teada kinnisvaraturu hinnamuutuste trende ajas.

4) Asukoht on võrreldavate müükide võrdlemisel vajalik element, kuna sellel on oluline mõju hinnatava vara väärtusele.

5) Vara füüsikalised omadused - materjalide suurus, liik ja kvaliteet, vara seisukord ja riknemisaste ning muud omadused, mida samuti muudetakse.

Võrdlusühikud.

Kuna objektid erinevad nii suuruse kui ka neis sisalduvate ühikute arvu poolest, siis müüdud objektide võrdlemisel hinnatava objektiga tekivad suured raskused ning on vaja taandada olemasolevad andmed ühisele nimetajale, milleks võib olla kas füüsiline ühik ( näiteks 1 m2 hind) või ökonoomne.

Kinnisvaraturu erinevad segmendid kasutavad erinevaid võrdlusühikuid.

Maa võrdlusüksused:

* 1 ha hind;

* 1 saja ruutmeetri hind;

* 1 m2 hind.

Ühikud hoonestusalade võrdlemiseks:

* hind 1 m2 üldpinna kohta;

* 1 frontaalmeetri hind;

* rendile antava 1 m2 netopinna hind;

* 1 m3 hind.

Projektide hindamisel tulu ja müügihinna suhte alusel saab majandusliku võrdlusühikuna kasutada brutoüüri kordajat või üldist kapitalisatsioonikordajat.

II PEATÜKK. Muudatuste klassifikatsioon ja olemus

Sisseviidud muudatuste klassifikatsioon põhineb erinevate arvutusmeetodite arvestamisel ja korrigeerimiste tegemisel hinnatava objekti ja võrreldava analoogi erinevuste osas, mis on kajastatud joonisel 1.1.

Protsentuaalsed korrigeerimised tehakse analoogse objekti või selle võrdlusühiku müügihinna korrutamisel koefitsiendiga, mis kajastab analoogse objekti ja hinnatava objekti omaduste erinevuse astet. Kui hinnatud objekt on võrreldavast analoogist parem, siis viimase hinnale lisandub tõusev tegur, kehvema korral kahanev tegur.

Protsentuaalne korrigeerimine hõlmab näiteks asukoha, kulumise ja müügiaja korrigeerimist.

Kulude korrigeerimised:

a) võrdlusühikus (1 hektar, tihedusühik, 100 ruutmeetrit) tehtud rahalised korrigeerimised muudavad müüdud analoogobjekti hinda teatud summa võrra, mida hinnatakse analoogobjekti omaduste erinevuse ja 100 ruutmeetri võrra. objekt, mida hinnatakse. Positiivne muudatus tehakse juhul, kui hinnatud objekt on võrreldavast analoogist parem, halvema korral rakendatakse negatiivset muudatust.

Võrdlusühikule tehtud rahalised korrigeerimised hõlmavad kvalitatiivsete näitajate korrigeerimisi, samuti statistiliste meetoditega arvutatud korrigeerimisi;

b) müüdud analoogobjekti kui terviku hinnas tehtavad rahalised korrigeerimised muudavad seda teatud summa võrra, mida hinnatakse analoogobjekti ja hinnatava objekti omaduste erinevusena.

Müüdud analoogobjekti kui terviku hinnas tehtavad rahalised korrigeerimised peaksid sisaldama korrigeerimisi täiendavate parenduste (laolaiendused, parklad jms) olemasolu või puudumise osas.

Arvestus ja muudatused.

Arvutamiseks ja paranduste tegemiseks kasutatakse palju erinevaid meetodeid, mille hulgas on järgmised:

* meetodid, mis põhinevad paarismüügi analüüsil;

* asjatundlikud arvutusmeetodid ja muudatused;

* statistilised meetodid.

Paaritud müügimeetod.

Paarimüük tähendab kahe objekti müüki, mis ideaalis on teineteise täpne koopia, välja arvatud üks parameeter (näiteks asukoht), mille olemasolu seletab nende objektide hinnaerinevust. See meetod võimaldab arvutada ülalnimetatud tunnuse korrigeerimise ja selle abil kohandada hinnatava objektiga võrreldava analoogobjekti müügihinda selle parameetri järgi.

Selle meetodi piiratud kasutamine on seletatav paarismüügi objektide valimise, suure hulga teabe otsimise ja töötlemise keerukusega.

Näiteks on teada kolme sarnase (võrreldava) korteri ostu-müügitehingute hinnad, millest kaks asuvad kesklinnas ja üks äärelinnas - Maykudukis (tabel 1.1).

Tabel 1.1 Korterite ostu-müügitehingute algandmed

Võrreldavate objektide 1 m2 üldpinna ostu-müügihinna korrigeerimisel, et määrata kindlaks Maykuduki hinnatava korteri pinnaühiku maksumus, tuleb arvestada, et esitatud kaks tunnust (elementi) võrdlus on aditiivne, st. ei oma vastastikust mõju. Seetõttu saab kohandusi teha mis tahes sõltumatus järjekorras.

Kohandamise põhjendus.

1. Asukoht. Valime välja võrreldava müügipaari - I ja III, mis erinevad vaid ühe võrdluselemendi - asukoha poolest (korterite seisukord on sama). Kohandamise summa on järgmine:

600 USD - 800 USD = - 200 USD

2. Korterite seisukord. Valime välja võrreldava müügipaari - II ja III, mis erinevad vaid ühe võrdluselemendi poolest - seisukord (korterite asukoht on sama). Kohandamise summa on järgmine:

960 USD - 800 USD = 160 USD

Olles kindlaks teinud võrreldava müügi korrigeerimiste väärtused, koostame korrigeerimiste tabeli, teeme vastavad kohandused ja lõpuks määrame kolme võrreldava müügi korrigeeritud müügihindade väärtuse (tabel 1.2).

Seega näitavad võrreldavate kinnisvaraobjektide korrigeeritud ostu-müügihinnad, et Maykuduki hinnatava korteri üldpinna 1 m2 maksumus on 760 USD. Anname mõned selgitused positiivsete ja negatiivsete korrigeerimisväärtuste kasutuselevõtu kohta. Seega tehti kesklinnas asuvate II ja III korterite müügi puhul negatiivsed korrigeerimised (-200 USD). Selle määrab ära negatiivne panus kesklinnas asuva korteri maksumusse ja selle tingimuslik “ülekandmine” Maykudukisse, kus asub meie poolt hinnatav korter.

Positiivsed kohandused (+160 USD) I ja III müügi puhul on ette määratud nende korterite “üleminek” olekust “mitte halvast” “heasse”, milles meie hinnatav korter asub.

Tabel 1.2. Reguleerimislaud

|

Võrdluse tunnused (elemendid). |

Objekt on hinnatud |

Müük I |

Müük, II |

Müük III |

|

|

Hind, USD/m2 |

|||||

|

Asukoht |

Maykuduk |

Maykuduk |

|||

|

Reguleerimine jaoks asukoht |

|||||

|

Korterite seisukord |

pole paha |

pole paha |

|||

|

Reguleerimine jaoks korterite seisukord |

|||||

|

Lõplik reguleerimine |

|||||

|

Kohandatud |

|||||

|

müügihinnad, c.u. |

Ekspertarvutusmeetodid ja muudatused.

Arvutus- ja korrigeerimismeetodite, tavaliselt protsentide, aluseks on eksperthinnangu subjektiivne arvamus selle kohta, kui palju halvem või parem on hinnatav objekt võrreldavast analoogist.

Tähistame hinnatava objekti väärtust X-ga ja võtame võrreldava analoogi müügihinnaks 1,0, siis:

kui objekt on 15% parem kui analoog, siis peaks analoogi hind tõusma sama 15% võrra:

X=1,0 + 15% *1,0 =1,0*(1+0,15)= 1,15;

kui hinnatav objekt on analoogist 15% halvem, siis analoogi hind langeb:

X =1,0-15%*1,0= 1,0*(1,0-0,15) = 0,85.

3. Analoog on hinnatud objektist 15% parem, siis peaks analoogi hind langema:

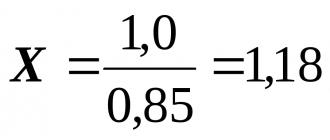

1,0 = X + 15%*X = X*(1 +0,15), X = 0,87.

4. Analoog on hinnatud objektist 15% halvem, siis peaks analoogi hind tõusma:

1,0 = X-15%*X=X*(1,0-0,15), X = I: 0,85 = 1,18.

Ekspertiisi arvutamise ja korrigeerimise meetodeid kasutatakse tavaliselt siis, kui ei ole võimalik piisavalt täpseid rahalisi korrigeerimisi arvutada, kuid on turuinfot protsentide erinevuste kohta.

Statistilised meetodid korrektsioonide arvutamiseks.

Korrelatsioon-regressioonanalüüsi meetodi olemus on kinnisvaraobjektide hindade muutuste ja selle mis tahes omaduste muutuste vahelise seose lubatav formaliseerimine.

See meetod on töömahukas ja selle kasutamine eeldab üsna arenenud kinnisvaraturgu, kuna meetod hõlmab suure hulga representatiivsete valimite analüüsimist andmebaasist.

Näide. Muudatuste tegemise ja parandatud tulemuse saamise järjekord.

1. Protsentuaalsed korrigeerimised tehakse alati esimesena – igale eelmisele, juba korrigeeritud võrreldavale müügihinnale.

2. Tehakse rahalisi muudatusi, nende tegemise järjekord ei oma tähtsust.

Mõnel juhul tuleb analoogi kui terviku hinda rahaliselt korrigeerida enne intressi. Näiteks kui rahastamistingimused või omandiõiguse korrigeerimised arvutatakse absoluutsete rahaliste korrigeerimistena, rakendatakse neid esmalt sarnaste hindade korrigeerimiseks.

Näide. 1000 m2 üldpinnaga ja 500 000 USD eest müüdava analoogi hinda on vaja korrigeerida. Muudatuste tegemise järjekord ja lõpliku maksumuse saamine on toodud tabelis. 1.3.

võrdlev müügi korrigeerimise hind

Tabel 1.3.

|

Võrdluselemendid |

Põhjendatud muudatuste arv, % |

Muudatuste rahaline väljendus, korrigeeritud hind, c.u. |

|

|

Analoogi müügihind Üleantud omandiõiguse muutmine Kohandatud hind |

|||

|

Finantseerimistingimuste korrigeerimine Kohandatud hind |

|||

|

Müügitingimuste muudatus Kohandatud hind |

|||

|

Majandustingimuste muutustega kohandamine Kohandatud hind |

|||

|

Asukoha korrigeerimine Kohandatud hind |

|||

|

Kulumise reguleerimine Kohandatud hind |

|||

|

Täiendavate täiustuste korrigeerimine (rahaline koguhinnale) Kohandatud hind |

|||

|

Skaala korrigeerimine (rahaline korrigeerimine võrdlusühikuga) |

|||

|

kogumaksumus |

Hindamine tulu ja müügihinna suhte alusel

Sel juhul kasutatakse võrdlusühikuid.

1. Brutoüüri kordaja (GRM).

2. Üldine kapitalisatsioonikordaja (GCR).

Brutorendi kordaja on müügihinna ja potentsiaalse brutotulu (PVI) või tegeliku brutotulu (AGI) suhe.

VRM-i kasutamiseks peate:

a) hinnata objektilt saadavat turu bruto (tegelikku) tulu;

b) määrata bruto (tegeliku) tulu ja müügihinna suhe analoogide võrreldava müügi puhul;

c) korrutada hinnatud objektilt saadav bruto (tegelik) tulu GRM-i keskmise (kaalutud keskmise) väärtusega analoogide puhul.

Hinnatava vara tõenäoline müügihind arvutatakse valemi abil

Tsob = PVD0 * VRMa = PVD0 *[ (Tia: PVDia)]: t, (1.1)

kus Tsob on hinnatava vara tõenäoline müügihind;

PVDo - bruto(tegelik) tulu hinnatud objektilt;

VRMa - keskmine brutoüüri kordaja analoogide järgi;

i-nda võrreldava analoogi Tsia müügihind;

PVDia - i-nda võrreldava analoogi potentsiaalne brutotulu;

Näide. LDPE-ga kinnisvara on vaja hinnata 150 000 USD-ga. Andmepangas on info hiljuti müüdud analoogide kohta (tabel 1.4).

Tabel 1.4.

Brutorendi kordaja arvutamine

BRM (keskmine võrreldes analoogidega) = 5 (5 + 5,43 + 4,8): 3.

Tsob = 150 000 USD * 5 = 750 000 USD

VRM-i ei korrigeerita mugavuste ega muude erinevustega objekti kinnisvara ja võrreldavate analoogide vahel, kuna selle arvutamisel on aluseks võetud tegelikud liisingmaksed ja müügihinnad, mis neid erinevusi juba arvestavad.

Meetod on üsna lihtne, kuid sellel on järgmised puudused:

* kasutatav ainult arenenud ja aktiivse kinnisvaraturu tingimustes;

* ei võta täielikult arvesse riskide või kapitali tootluse määrade erinevust hinnatava ja selle võrreldava vaste vahel;

* ei võta arvesse ka võrreldavate objektide äritegevuse puhastulu tõenäolist erinevust.

Üldine kapitalisatsiooni suhe.

Objekti maksumuse arvutamise peamised etapid:

1) võrreldavate (sealhulgas riski ja tulude osas) müügitehingute valik antud kinnisvaraturu segmendis;

2) üldine keskmine kapitalisatsioonikordaja (ACC) määratakse võrreldava analoogi puhaskasumi (NOI) ja selle müügihinna suhtega:

Kkap=((HCHOia:Tsia)]:m, (1,2)

kus Kcap on üldine kapitalisatsioonikordaja;

NOR/d - i-nda võrreldava analoogi puhas äritulu;

Cia on i-nda võrreldava analoogi müügihind;

t on valitud analoogide arv.

Tsob = CHOD0 * Kcap = CHOD0 * [ (CHODia:Tsia)]: t, (1,3)

kus NOR on hinnatava objekti äritegevuse puhastulu.

Näide. Hinnatakse kinnisvara, mille NPV on 50 000 dollarit. (Tabel 1.5).

Tabel 1.5

Teave ostu-müügitehingute kohta

Arvutusteks ei saa kasutada analooge A ja C, kuna esimesel on NPV väärtus, mis ei ole hinnatava objekti puhul selle näitajaga võrreldav, ja teisel on näidatud eelmise aasta tulu.

Hinnatava vara tõenäoline müügihind on võrdne:

Tsob = 50 000 dollarit: 0,08 = 625 000 dollarit

III peatükk. Saadud tulemuste analüüs ja lõppjäreldus objekti tõenäolise hinna kohta võrdleva lähenemise abil

Võrdleva lähenemise viimane etapp on hinnatava objekti väärtuse lõpliku väärtuse saamiseks tehtud arvutuste analüüs. Sel juhul on vajalik:

1. Kontrollige hoolikalt arvutamisel kasutatud võrreldavaid müügiandmeid ja nende korrigeeritud väärtusi.

2. Võrrelda võrreldava müügi korrigeeritud väärtused, arvutades kaalutud keskmise (aritmeetilise keskmise) väärtuse.

Suurim kaal on antud nende valitud analoogide korrigeeritud hinnaväärtustele, millesse viidi sisse väiksem arv ja suurusjärgus muudatusi. Teisisõnu saavad kohandamise tulemuste kokkuleppimisel suurima kaalu need analoogid, mis on hinnatava objektiga kõige enam võrreldavad.

Samuti on võimalik arvutada selliseid suurusi nagu mood ja mediaan. Aritmeetilise keskmise väärtuse arvutamine on põhjendatud, kui:

* valitud analoogide arv on minimaalne;

*nende korrigeeritud hinnad on üsna lähedased. Hindaja arvutatud kaalutud keskmine on enamikul juhtudel hinnatava objekti lõplik tõenäoline müügihind, mida saab igal konkreetsel juhul ümardada vastuvõetavates piirides.

Näide. Kolme võrreldava müügi analüüs, hilisemad kohandused ja “kaalumine” võimaldasid jõuda lõpphinnaks 532 000 USD. (Tabel 1.6).

Tabel 1.6.

Lõpliku hinna kuvamine

|

Analoogobjektid |

Kohandatud hind, c.u. |

||

|

Aritmeetiline keskmine |

|||

|

Kaalutud keskmine |

|||

|

Lõplik |

Võrdleva lähenemise rakendamise praktika

Näide. Vajalik on hinnata suvemaja maksumust, mille üldpind on 60 m2. Suvilas on neli tuba ja jooksev vesi. Aia krundi pindala, millel suvila asub, on 12 aakrit. Infot on vaatlusalusel linnapiirkonnas viie võrreldud objekti ostu-müügitehingute kohta (tabel 1.7). Kuigi Kasahstani tingimuste jaoks on müüja poolt ostjale hüpoteeklaenu vormis kinnisvara omandamise finantsarvestuse võimalus endiselt praktiliselt vastuvõetamatu, võtame vaadeldava illustreeriva näite puhul siiski sellise finantsarvestuse võimaluse sisse tingimuslikult kaks võrreldud objekti - III ja V. Samal ajal määrati nende kahe võrreldava objekti (7 cu III objekti ja 5,6 cu objekti V) müügihinnad tabelis 1.8. ülalkirjeldatud korrigeerimisalgoritmile vastavalt müüja ja ostja vaheliste finantsarvelduste olukorrale (arvutatud intressimäära alahindamine turu suhtes).

Enne võrreldavate objektide müügihinna korrigeerimise suuruse määramist on vaja kindlaks määrata võrdlusühik. Võrreldavate objektide müügihinda ei saa pidada võrdlusühikuks, kuna nende objektide maja üldpind varieerub üsna laias vahemikus - 45-70 m2. Võrdlusühikuks valime müügihind 1 m2, mille arvestuslikud väärtused võrreldavate objektide kohta on toodud tabelis 1.8.

Nüüd saate seadistusväärtuste väärtused järjestikku määrata, järgides samal ajal nelja esimese võrdluselemendi järjekorda.

1. Üleantud omandiõigused. Õiguslik staatus on kõigil võrreldavatel objektidel sama ja vastab hinnatavale objektile. Müügihinda ei korrigeerita.

2. Kinnisvara soetamise finantsarvestuse tingimused. III ja V võrreldud objektide puhul - turuvälised tingimused (hinnad on pumbatud). Nendel objektidel viime läbi vastava 1 m2 müügihindade korrigeerimise: -0,155 tuhat tenge. - III objekt; -0,102 tuhat tenge. - V objekt.

3. Müügitingimused. Kõikide võrreldavate objektide puhul tehingute puhtusest kõrvalekaldeid ei ole. Kohandamine puudub. „

4. Turul toimuvate tehingute dünaamika (müügikuupäev). Ajateguri korrigeerimise suuruse määramiseks valime võrreldava müügipaari: IV ja V. Sel juhul võetakse võrreldava objekti V puhul eelmise võrdluselemendi korrigeeritud müügihinnaks 0,688 tuhat tenge:

(0,885 - 0,688): 0,688 * 100% = 28,6%.

Tabel 1.7.

Teave suvilate ostu-müügitehingute kohta kõnealuses piirkonnas

|

Iseloomulik |

hinnatava objekti jaoks |

Andmed võrreldud objektide kohta |

|||||

|

objekt III |

|||||||

|

Müügihind, tuhat tenge. Maja pindala, m2 |

|||||||

|

Tehingu dünaamika (müügi kuupäev) |

2 nädalat tagasi |

||||||

|

Omandiõigus |

|||||||

|

Müügitingimused |

turul |

turul |

turul |

turul |

turul |

turul |

|

|

rahaline |

turul |

turul |

turul |

Turuväline (hind on liiga kõrge 7 tuhat tenge. |

turul |

Turuväline (hind on liiga kõrge |

|

|

Kasutatud |

|||||||

|

Ehitus materjalist |

|||||||

|

Aiaala |

|||||||

|

süžee, kudumine |

|||||||

|

Tubade arv |

|||||||

|

Transport kättesaadavus |

Parem kui hinnatud objekt |

Sarnane hinnatava objektiga |

Sarnane hinnatava objektiga |

Sarnane hinnatava objektiga |

|||

|

Veetorud |

Seega tõusis aastaga seda tüüpi kinnisvara 1 m2 müügihind 28,6%. Lihtintressiga hinnakasvu prognoosides tõusis hind kuue kuuga 14,3%. Sellest lähtuvalt korrigeerime I, II ja V võrreldava objekti müügihinda 1 m2. Korrigeeritud hinnad pärast neljandat võrdluselementi on edasiste sõltumatute korrigeerimiste aluseks.

Füüsilised omadused. Kõik võrreldavad objektid ja hinnatav objekt on telliskivimajad, mis ei nõua kasutatava ehitusmaterjali müügihindade korrigeerimist. Samal ajal on esitatud võrreldavate objektide loendis aia krundi suuruse ja tubade arvu kombinatsioon kahes variandis:

1) 12 aakrit ja 4 tuba;

2) 6 aakrit ja 3 tuba. Nende füüsiliste omaduste kohandamise summa saab määrata, valides võrreldavate objektide paari, näiteks II ja III - 0,084 tuhat tenge. (0,915 - 0,831).

Transpordi ligipääsetavuse korrigeerimise summa määratakse võrreldavate objektide I ja II paari põhjal - 0,088 tuhat tenge. (1,003 - 0,915). Objekti I müügihinna korrigeerimine toimub selle rahasumma lahutamise teel, kuna transpordiga juurdepääsetavus sellele objektile on parem kui hinnataval objektil.

Veevarustuse olemasolul põhinevate müügihindade korrigeerimise summa määratakse III ja IV võrreldavate objektide paarist - 0,054 tuhat tenge. (0,885 - 0,831). Objektide I, II ja III müügihindade korrigeerimine on positiivne, kuna hinnatud objektil on jooksev vesi.

Seega on korrigeeritud kõiki vaadeldavaid füüsikalisi omadusi, mis võimaldab meil määrata korrigeeritud müügihindade lõpliku väärtuse 1 m2 üldpinna kohta.

Esitatud näite kohaselt on vaadeldaval alal asuva suvila üldpinna 1 m2 korrigeeritud müügihind 0,969 tuhat tenge. Siis on hinnatud suvila turuväärtus 58,14 tuhat tenge. (60 * 0,969).

Meie näites võrreldavate objektide korrigeeritud müügihindade lõplikud väärtused langesid kokku (tabel 1.8). Selline sobitamine pole aga vajalik ja pealegi võib esineda juhtumeid, kus korrigeeritud hinnad kõikide võrreldavate objektide puhul erinevad. Sellega seoses sõnastatakse korrigeeritud müügihinna väärtuse valikul järgmine reegel: hinnatava objekti turuväärtuse aluseks valitakse võrreldava objekti (või objektide) lõplik korrigeeritud müügihind, mille puhul kas korrigeerimiste absoluutne koguväärtus või korrigeerimiste arv on minimaalne. See reegel on sõnastatud lähtudes teoreetilisest eeldusest objekti müügihinna adekvaatsuse kohta, mis on kõigi vaadeldavate omaduste poolest sarnane hinnatava objekti turuväärtusele.

Järeldus

Võrdleva müügianalüüsi meetod on klassikaline analoogmeetod ja põhineb olemasoleva hinnainfo vahetul kasutamisel varasemalt sooritatud sarnaste tehingute kohta hindamiseks mõeldud sarnaste kinnisvaraobjektidega ja sarnastes tingimustes.

Võrdleva müügianalüüsi meetodi peamine eelis, mis vastab täielikult võrdlusreeglitele, on selle objektiivsus, usaldusväärsus ja turule orienteeritus. Seega, kui me räägime hindamisobjekti turuväärtusest, siis võrdlusmeetod on esimene kandidaat selle saamiseks.

Võrdleva müügianalüüsi meetodi peamisest eelisest tuleneb aga samaaegselt selle meetodi põhiprobleem - piisava teabe kättesaadavus - kinnisvaraturul juba toiminud analoogobjektide esinduslikud valimid, mis on sarnased kavandatavaga. hindamisobjekti jaoks ja sarnastes tingimustes.

Raskus seisneb selles, et mida rohkem hinnatava objekti omadusi ja tehingu tingimusi püüame arvesse võtta, seda vähem on võimalusi moodustada objektidest ja analoogsetest tehingutest esinduslik valim või isegi leida vähemalt üks analoog . Objektid erinevad mitmel viisil. Näiteks on nähtavad ja potentsiaalselt olulised erinevused: kinnistu asukoht, ümbruse kvaliteet, krundi suurus ja kuju, hoonestustihedus, õigused kinnistule, lubatud kasutus (vastavalt üldplaneeringule või eriplaneeringu otsusele ), tehtud parandused jne d.

Võrdlusmeetodit saab kasutada nii maa ja hoonete hindamisel kui ka üürniku poolt omanikule makstava üüri suuruse hindamisel.

Ja nii ongi võrdlusmeetodi mõte koguda kinnisvaraturu sektorites tehingustatistikat, süstematiseerida ja tagada analoogide valik. Siis on objekti nõutav hindamine turul identsete objektide müügihind (üürimäär) samadel tehingutingimustel ja lähitulevikus. Ja hindamise kvaliteet sõltub sellest, kui täielik ja usaldusväärsus on anda hindajale teavet sarnaste objektidega sarnastel tingimustel sarnaste tehingute kohta.

Kokkuvõtteks rõhutame veel kord, et müügi võrdleva analüüsi meetodi rakendamisel on peamiseks raskuseks täpse info puudumine: pretsedendibaas, kinnisvaraobjektidega tehingute arv on väike ja lisaks ei ole tegelikult täiesti olemas. identsed objektid. Teine raskus võrdleva müügianalüüsi meetodi rakendamisel on seotud asjaoluga, et osa hinnatava objekti tunnuseid ei pruugi ilmneda kohe, vaid alles hiljem, mis on seotud selle arendamise võimalikkuse ja olemasolevate planeerimisnõuetega. See on eriti oluline ja raskesti prognoositav hetk naaberkruntide ja -hoonete suhtes.

Kasutatud allikate loetelu:

1. Grjaznova A. G., Fedotova M. A. “Kinnisvara hindamine” - M., 2003;

2. J. Friedman, Nicholas Ordway "Sissetulekut genereeriv analüüs ja hindamine

kinnisvara" - M., 1997;

3. Kovalenko G.P. “Kinnisvaraturg Kasahstani Vabariigis” - Almatõ, 2002;

4. Korostelev S.V. "Kinnisvara ökonoomika".

5. Vaik V.I. "Kinnisvara ökonoomika".

6. Solovjov M.M. “Hindamistegevus” - M., 2002;

7. Tarasevitš E.I. "Kinnisvara hindamine".

Postitatud saidile Allbest.ru

Sarnased dokumendid

Võrdleva lähenemise olemus, üldtunnused ja meetodid. Analoogettevõtete valiku põhiprintsiibid, selle tulemuste analüüs ja olulisus. Hinnakordajad ja nende võrdlevad omadused, turuväärtuse arvutamise kord ja etapid.

test, lisatud 30.03.2015

Hindaja professionaalne arvamus hinnatava vara turuväärtuse kohta. Turuväärtuse hindamise kord. Hindamisobjekti väärtuse määramine maksumuse ja võrdleva lähenemise ning täieliku asendusmaksumuse abil.

kursusetöö, lisatud 19.06.2011

Tootmissüsteem kui juhtimisobjekt. Süsteemi-situatsioonilise lähenemise efektiivsust mõjutavate tegurite tunnused juhtimises. Süsteemi-situatsioonilise lähenemise juhtimise kogemuste analüüs Vene Föderatsioonis ja välismaal.

kursusetöö, lisatud 21.10.2013

Kultuuridevaheliste erinevuste uurimine juhtimispraktikas. Võrdleva juhtimise olemus. Riiklike juhtimismudelite analüüs, ajalooliste tegurite mõju selle kujunemisele. Omadused ja viisid Venemaa juhtimismudeli täiustamiseks.

test, lisatud 08.04.2013

"Süsteemipõhise lähenemisviisi juhtimisele" kontseptsioon. Süsteemi-situatsioonilise lähenemise efektiivsust mõjutavad tegurid organisatsiooni juhtimisel. Meetodi efektiivsuse analüüs riikliku keskeriõppeasutuse "Kemerovo Pedagoogikakolledž" töös.

test, lisatud 20.10.2009

Juhtimissüsteemse situatsioonilise lähenemise rakendamise praktika Kemerovo Pedagoogikakolledži näitel. Süsteemi-situatsioonilise lähenemise efektiivsust mõjutavad tegurid juhtimises. Finants- ja majandusnäitajate dünaamika.

kursusetöö, lisatud 20.12.2012

Kriisi psühholoogiline tähendus. Ettevõtte finantsseisund on kriisis. Kriisitõrjestrateegia, selle etapid ja arendusülesanded. Võrdleva lähenemise põhisisu. Väliste tegurite analüüs kriisi põhjuste väljaselgitamiseks.

kursusetöö, lisatud 17.06.2014

Protsessipõhise lähenemise mõistmine ja rakendamise tunnused; ressursibaas ja lagunemine. Juhtimisprotsessipõhise lähenemise rakendamine: efektiivsus; Protsessi kirjeldamise tasemed. Protsessikäsitluse kontseptsiooni rakendamine tootmiskorralduse praktikas.

kursusetöö, lisatud 16.02.2012

Protsessi lähenemisviisi rakendamise tunnused valitsusasutustes föderaalse tuletõrjeteenistuse näitel. Spetsiaalsete tuletõrjeosakondade juhtimissüsteemi täiustamine protsessipõhiselt. Juhtimisotsuste probleemid.

lõputöö, lisatud 28.07.2014

Otsustusprotsess Jaapani ettevõtetes, juhi roll. Jaapani juhtimissüsteemi omadused. Jaapani lähenemisviisi kvaliteedijuhtimises rakendamise praktiliste olukordade analüüs maailma autoturu liidri Toyota näitel.

Võrdlev (turu) lähenemine kinnisvara hindamisele - kinnisvara väärtuse hindamise meetodite kogum, mis põhineb hindamisobjekti võrdlemisel sarnaste objektidega, mille kohta on olemas teave nendega tehingute hindade kohta.

Kinnisvara hindamise võrdlev lähenemine põhineb teabel hiljutiste tehingute kohta turul sarnaste kinnisvaraobjektidega ning hinnatava vara võrdlusel analoogidega. Kinnisvara hindamisel võrdleva lähenemise rakendamise esmaseks eelduseks on arenenud kinnisvaraturu olemasolu.

Võrdlev lähenemine põhineb kolmel kinnisvara hindamise põhiprintsiibil: pakkumine ja nõudlus, asendamine ja panus. Nendest kinnisvara hindamise põhimõtetest lähtuvalt kasutab võrdlev lähenemine mitmeid kvantitatiivseid ja kvalitatiivseid meetodeid, et eraldada võrdluselemendid ja mõõta võrreldavate kinnisvara turuandmete korrigeerimisi, et modelleerida hinnatava kinnisvara väärtust.

Kinnisvara hindamise võrdleva lähenemise aluspõhimõte on asenduspõhimõte, mis ütleb, et kui turul on mitu sarnast kinnisvara, ei maksa ratsionaalne investor rohkem kui summa, mis kuluks sarnase kasulikkusega kinnisvara ostmiseks. .

Peamisteks kriteeriumiteks võrreldavate objektide (analoogide) valikul on kinnisvara omand, tehingu finantseerimise tingimused, müügi (pakkumise) tingimused ja aeg, vara asukoht, hinnatava vara füüsilised omadused.

Kinnisvara hindamisel võrdleva lähenemisviisi rakendamise tingimused:

Objekt ei pea olema unikaalne;

Teave peab olema kõikehõlmav, sealhulgas tehingutingimused;

Hinnatava kinnisvara võrreldavate analoogide maksumust mõjutavad tegurid peavad olema võrreldavad.

Võrdleva lähenemisviisi etapid:

Turu-uuring - viiakse läbi turu ja eriti segmendi, kuhu hinnatav objekt kuulub, olukorra ja suundumuste analüüs; Selgitatakse välja kinnisvaraobjektid, mis on kõige enam võrreldavad hinnatavaga ja mis müüdi suhteliselt hiljuti.

2. Müügiks pakutava või hiljuti müüdud kinnisvara analoogide kohta teabe kogumine ja õigsuse kontrollimine; analoogobjektide võrdlemine hinnatava objektiga. Hindaja kogub võimalikult palju teavet sarnaste kinnistute müügi kohta. Teabeallikateks võivad olla: omaniku registreerimine, teave kolleegidelt, ametlikud andmed ja statistika. Infot kogudes peab hindaja olema kindel selle täielikkuses ja objektiivsuses. Kohal peavad olema andmed 1 ruutmeetri maksumuse kohta. objekti pindala meetrid, tehingu kuupäev, objekti asukoht, tehingu tingimused ja muud näitajad, mida hindaja peab vajalikuks. Hindaja peab olema kindel, et tehing toimus kahe sõltumatu poole vahel ja makstud hinda ei mõjutanud ükski tegur, sh pooltevahelised lähedased suhted. Lisaks peab hindaja uurima tingimusi, mille alusel saavutati kokkulepped kinnisvara müügi- või üürisummas, ning võrdlema neid väärtusi antud teema turuinfoga. Näiteks uue hoone üür kinnisvaraturul võib olla hea näitaja, kuid tehing kohustatud partnerite või sugulaste vahel mitte.

3. Ajutised kohandused. Väga sageli on hindajal teave mitu aastat tagasi toimunud tehingute kohta. Kõrge inflatsiooniga majanduses on vaja teada tehingu täpset kuupäeva, et andmete analüüsimisel teha matemaatilisi või kvalitatiivseid korrigeerimisi.

4. Valitud analoogide müügihindade korrigeerimine vastavalt hindamisobjektist erinevustele. Tegelikus praktikas on raske leida absoluutselt sarnaseid kinnisvaraobjekte nii suuruse, asukoha, vanuse, kujunduse, planeeringu kui ka muude parameetrite poolest. Sellises olukorras peab hindaja lähenema probleemile sellest vaatenurgast, et igasugune teave on parem kui teabe puudumine. Hindaja määrab selle olemusest ja enda kogemusest lähtuvalt välja võrreldavate kinnisvaraobjektide erinevused ja väljendab need kulukujul. Hindaja leiab need erinevused esemete asukohas, kulumisastmes ja määrab erinevused paljudes muudes tegurites.

Kulude korrigeerimised:

a) absoluutsed parandused, lisatakse võrdlusühikule, muuta müüdud analoogobjekti hinda teatud summa võrra, mida hinnatakse analoogobjekti ja hinnatava objekti omaduste erinevusena. Positiivne korrigeerimine tehakse siis, kui hinnatud objekt on võrreldavast analoogist parem, negatiivne, kui see on halvem;

b) rahalised kohandused, lisatakse müüdud analoogobjekti kui terviku hinnale, muutke seda teatud summa võrra, mille juures hinnatakse omaduste erinevusi.

Protsendi korrigeerimine sisestatakse analoogse objekti või selle võrdlusühiku müügihinna korrutamisel koefitsiendiga, mis kajastab analoogse objekti ja hinnatava objekti omaduste erinevuse astet. Kui hinnatud objekt on võrreldavast analoogist parem, siis viimase hinnale lisandub tõusev tegur, kehvema korral kahanev tegur.

Olgu hinnatava objekti väärtus = X;

Müüdud objekti maksumus = 1,0 (100%).

Kui objekt on oma analoogist 15% parem, siis peaks analoogi hind tõusma 15%

X = (1,0 + 0,15) * 1 = 1,15.

Kui objekt on oma analoogist 15% halvem, tuleks analoogi hinda langetada 15%

X = (1,0–0,15) * 1 = 0,85.

Kui analoog on hinnatud objektist 15% parem, siis peaks analoogi hind langema

1,0 = (1,0 + 0,15) * X; .

Kui analoog on hinnatud objektist 15% halvem, siis peaks analoogi hind tõusma

1,0 = (1,0 – 0,15) * X;  .

.

Kui rahalisi korrigeerimisi ei saa teha, kasutatakse ekspertmeetodeid.

5. Kinnisvara hindamisobjekti väärtuse määramine analoogsete objektide korrigeeritud hindades kokkuleppimise teel. Erilist läbimõtlemist nõuab kahe võrreldava kinnisvaraobjekti andmete võrreldavuse küsimus, kuna vaatamata hinnatava kinnisvara erinevate parameetrite ja turuanaloogide sarnasusele on võimalik väärtuse kohta teha vale järelduse. Hindaja peab võrdlema hinnatava vara suurust, vanust ja muid tegureid sarnaste omadustega sarnaste teguritega, tegema väärtuselises osas korrektiive ja arvestama neid edasises analüüsis.

Võrdlev lähenemine hõlmab kahte peamist meetodit: otsemüügi võrdleva analüüsi meetod ja brutoüüri kordaja meetod. Kõige levinum hindamismeetod võrdleva lähenemisviisi rühmas on otsemüügi võrdlusmeetod. See meetod seisneb kinnisvara tegelike ostu-müügitehingute analüüsimises ning objektide, mille jaoks need tehingud tehti, võrdlemises hinnatava varaga. See kinnisvara hindamise meetod põhineb asenduspõhimõttel, mis ütleb, et ostja ei osta kinnisvara, kui selle väärtus ületab turul sarnase kinnisvara ostmise maksumust, millel on sama kasulikkus. Seetõttu eeldatakse, et hinnad, millega kinnisvaraturul toimusid hinnatava objektiga sarnase või sarnase objekti ostu-müügitehingud, kajastavad selle turuväärtust.

Otsese võrdleva müügianalüüsi meetodi kasutamisel analüüsib hindaja kinnisvaraturu vastavas sektoris viimasel ajal müüdud võrreldavaid kinnistuid ning korrigeerib hinda hinnatava ja võrreldava kinnisvara vahel esinevate erinevuste osas. See protseduur määrab iga võrreldava kinnisvara müügihinna nii, nagu oleks sellel müümisel samad põhiomadused kui objektil.

Üks viis mis tahes tunnuse korrigeerimise suuruse määramiseks on paarismüügi analüüsimine. See koosneb mitme võrreldava müügipaari võrdlemisest ja analüüsimisest. Sobiv müük on aga kahe peaaegu identse kinnisvara müük, välja arvatud üks omadus, mida hindaja peab hindama, et kasutada seda võrreldava kinnisvara tegeliku hinna korrigeerimiseks.

Näiteks

Turumüügi kohta on teada järgmine teave:

Määratlege:

Kohandamine pindala erinevuste järgi.

Kohandamine aia olemasolu järgi.

Reguleerimine garaaži olemasolule.

1. Pindala erinevuse kohanduse määramiseks võrdleme objekte 1 ja 3. 55000-44000=11000 teeme tabelis oleva pindala erinevuse kohanduse. Veelgi enam, kui objekt on parem kui analoog, siis peaks analoogi hind tõusma, kui objekt on analoogist halvem, siis peaks analoogi hind langema. Kuna analoog 3 on alalt parem kui objekt 1, on reguleerimisega kaasas (-) märk.

2. Garaaži olemasolu reguleerimise määramiseks võrdleme objekte 1 ja 2. 44000-40000=4000. Korrigeerime garaaži olemasolu tabelis. Kuna objekt 1 on garaaži olemasolu poolest parem kui analoog 2, on reguleerimisega kaasas (-) märk.

3. Aia olemasolu kohanduse määramiseks võrdleme objekte 2 ja 4. 40-39=1t. Korrigeerime aia olemasolu tabelis. Kuna objekt 1 on aia olemasolu poolest parem kui analoog 4, on reguleerimisega kaasas (-) märk.

Arvutame kõigi analoogide kogukorrigeerimise.

Objekti maksumuse määrame, võttes arvesse analoogide korrigeeritud hindu.

|

Hinnatud | ||||||

|

Pindala, m2 | ||||||

|

Kohandamine | ||||||

|

Kohandamine | ||||||

|

Kohandamine | ||||||

|

Müügihind, $ |

29000 | |||||

|

Kogu korrigeerimine | ||||||

|

Kohandatud hind | ||||||

Otsese võrdleva analüüsi meetod on enim rakendatav kinnisvaraturu küpsetes sektorites, näiteks eluasemeturul.

Kinnisvara hindamise võrdleva lähenemise osana kasutatakse ka brutoüüri kordaja meetodit.

Brutoüüri kordaja (GRM) on müügihinna ja potentsiaalse brutotulu või tegeliku tulu suhe.

Selle meetodi kasutamiseks peate:

hinnata kinnisvarast saadavat turu brutotulu;

määrata hinnatava vara brutotulu ja müügihinna suhe analoogide võrreldava müügi põhjal;

korrutage hinnatud objekti brutotulu analoogide puhul GRM-i keskmise väärtusega.

Tõenäoline müügihind arvutatakse valemi abil

Näide

VRM-i arvutamine

|

Müügihind, c.u. | |||

|

Hindamisobjekt |

150000*5,08 =762169 |

5+5,43+4,81 = 5,08 |

|

|

800000/160000 = 5,00 |

|||

|

950000/175000 = 5,43 |

|||

|

650000/135000 = 4,81 |

GRM-i rolli saab täita üldise kapitalisatsioonimäära (CCR) abil.

OKC on puhas äritulu ja müügihinna suhe.

Sel juhul

;

;

Näide

OKC arvutamine

|

Müügihind, c.u. | |||

|

Hindamisobjekt |

375000 | ||

|

võrreldamatu |

|||

|

35 000 (eelmisel aastal) |

võrreldamatu |

||

Võrdleva lähenemisviisi eelised:

Lõplik hind peegeldab tüüpiliste müüjate ja ostjate arvamust;

Müügihinnad kajastavad muutusi finantstingimustes ja inflatsioonis;

Staatiliselt põhjendatud;

Korrigeeritakse võrreldavate objektide erinevusi;

Üsna lihtne kasutada ja annab usaldusväärseid tulemusi.

Võrdleva lähenemisviisi puudused:

Müügierinevused;

Raskused praktiliste müügihindade kohta teabe kogumisel;

Tehingu konkreetsete tingimuste kohta teabe kogumise raskus. ;

Sõltuvus turuaktiivsusest;

Sõltuvus turu stabiilsusest;

Raskused oluliselt erinevate müükide andmete ühildamisel.

Elukondliku kinnisvara väärtuse hindamisel on esmaseks meetodiks müügi võrdlusmeetod. See on rakendatav, kui on turg, toimub reaalne müük, kui turg määrab hinnad ja ülesandeks on seda turgu analüüsida, võrrelda sarnaseid müüke ja seeläbi saada hinnatava kinnisvara väärtus.

Meetod põhineb kinnisvara hindamise põhimõttel – asendamine. Pärast hinnatava objektiga sarnaste objektide müügi (pakkumiste) turuhindade analüüsimist arvutatakse selle väärtus. Seda kasutatakse kõige rohkem lääneriikides (90% juhtudest). See töö eeldab aga juba väljakujunenud kinnisvaraturgu.

Eelkõige on müügi võrdlusmeetod rakendatav elukondliku kinnisvaraturul ja maaturul. See on peamine meetod, mida hindajad kasutavad elamukinnisvara hindamisel. Lihtsustatud skeemi kinnisvara hindamiseks müügi võrdlusmeetodil nimetatakse kinnisvara massiliseks hindamiseks. See on eriline lähenemine suure hulga homogeensete objektide (peamiselt korterite) lihtsustatud hindamisele. Selline hindamine toimub teatud metoodika järgi: hinnatava objekti jaoks määratakse selle parameetrite fikseeritud kogumi vastav väärtuste kogum ja seejärel moodustatakse selle hinnangu väärtus vastavalt reeglitele, mis ei muutu. kõik objektid.

Meetodi algoritm:

1) tuvastatakse võrreldavate objektide hiljutised müügid asjaomasel turul. Teabeallikad:

– hindaja enda toimik;

– INTERNET, BBS, elektrooniline andmebaas;

– kinnisvarafirmad;

– kinnisvaramaaklerite toimikud;

– notarid;

– krediidiasutuste (hüpoteegipangad) arhiivid;

- Kindlustusfirmad;

– ehitus- ja investeerimisfirmad;

– maksejõuetuse ja pankrotimenetluse territoriaalsed osakonnad;

2) tehingute teabe kontrollimine:

– tehingu kinnitus ühe peamise osaleja (ostja või müüja) või agendi (kinnisvarafirma) poolt;

– müügitingimuste väljaselgitamine ehk tehingut saab arvesse võtta, kui ühel poolel ei olnud raskes olukorras, mõlemad pooled

– omas tüüpilist turuinfot, tegutses majanduslikult ratsionaalselt, finantseerimine vastas tavapärastele turutingimustele. (Tähelepanu: lapsed - vanemad, mees - naine, ettevõte ja tütarettevõte).

3) võrreldavate objektide maksumuse korrigeerimine.

Kahte absoluutselt sarnast objekti on raske leida, seega on võrdluseks vaja korrigeerida objektide maksumust.

Korrigeerimise reegel: sissemakse põhimõttel korrigeeritakse ainult võrreldavat kirjet. Kui võrreldav objekt on hinnatavast mingil moel parem, tuleks selle tegelikku müügihinda selle paremuse panuse võrra vähendada ja vastupidi.

Paaritud müük on kahe peaaegu identse kinnisvara müük, välja arvatud üks erinevus, mida hindaja püüab korrigeerimiseks hinnata.

Reguleerimist saab teha kolmel peamisel kujul:

– rahalises mõttes;

- protsentides;

- üldrühmas.

Kassakorrigeerimine on summa, mis lisatakse või lahutatakse iga võrreldava kinnisvara müügihinnast.

Protsentuaalseid korrigeerimisi kasutatakse siis, kui absoluutväärtusi on raske määrata, kuid turuandmed näitavad, et protsentuaalne erinevus on olemas.

Lisaks on protsendi korrigeerimiseks kahte tüüpi arvestust:

– sõltumatu, kui iga eristavat tunnust võetakse arvesse teisest sõltumatult;

– kumulatiivne protsentuaalne korrigeerimine, kui iga kohandatud tunnust võetakse arvesse, võttes arvesse muude eristavate tunnuste olemasolu.

Ameerika Kinnisvarahindajate Instituut pakub välja järgmise muutmismenetluse:

– üle antud omandiõigused. See muudatus võtab arvesse tehinguga üleantavate õiguste kogumi erinevust.

- Finantstingimused. See muudatus võtab arvesse tehingu finantseerimise tingimuste erinevust (sularahas tasumine, ülekanne, laenatud vahendite kasutamine, hüpoteegi registreerimine, hüpoteeklaenu kasutamine jne).

- Müügitingimused. Arvestab müüja ja ostja suhet ning võimalikke allahindlusi müügihinnas.

- Aeg. Arvestab muutusi turul alates võrreldava müügi hetkest kuni hindamiskuupäevani.

– Asukoht. Arvestab võrreldava müügi ja objekti kinnisvara kohandusi.

Füüsilised omadused. Hindamisel tuleb arvesse võtta kõiki erinevusi füüsikalistes omadustes.

Kolmas muudatuste liik on üldine rühmitamine. Kasutatakse aktiivsel turul, kus on võimalik leida piisav arv müüke, et uurida turuhinnavahet.

Võrdleva müügianalüüsi meetodi kasutamisel on oluliseks punktiks hinnatava vara võrdluse tulemuste kooskõlastamine. Saadud andmete aritmeetiline keskmistamine ei ole hindamisel lubatud.

Aktsepteeritud protseduur on vaadata iga tulemust ja teha otsus selle kohta, mil määral on see võrreldav hinnatava varaga. Mida väiksem on tehtud muudatuste arv ja ulatus, seda suurem kaal on sellel müügil lõplikus heakskiitmisprotsessis.

Lõplik väärtus kujutab endast hinnangut, mille hindaja teeb kogu olemasoleva teabe analüüsi põhjal.

Viimasel ajal on hindamispraktikas piisava hulga andmete olemasolul hakatud kasutama regressioonanalüüsi meetodeid. Selle kasutamisel on lubatud esitada lõpphinnang väärtuste vahemikus.

Müügivõrdlusmeetodit kasutatakse juhul, kui on olemas piisav hulk usaldusväärset turuinfot hinnatavaga sarnaste objektide ostu-müügitehingute kohta. Sel juhul on võrdlusobjektide valiku kriteeriumiks sarnane parim ja tõhusaim kasutamine.

I PEATÜKK. Võrdleva lähenemise tunnused

Kinnisvara hindamise võrdlev lähenemine põhineb teabel hiljutiste tehingute kohta turul sarnaste kinnisvaraobjektidega ning hinnatava vara võrdlusel analoogidega.

Kinnisvara hindamisel võrdleva lähenemise rakendamise esmaseks eelduseks on arenenud kinnisvaraturu olemasolu. Selle turu ebapiisav areng, samuti asjaolu, et hinnatav kinnisvara on spetsialiseerunud või sellel on erakordsed eelised või koormused, mis ei peegelda turu üldist seisu, muudavad selle lähenemisviisi kasutamise ebasobivaks.

Võrdlev lähenemine põhineb kolmel kinnisvara hindamise põhiprintsiibil: pakkumine ja nõudlus, asendamine ja panus. Nendest kinnisvara hindamise põhimõtetest lähtuvalt kasutab võrdlev lähenemine mitmeid kvantitatiivseid ja kvalitatiivseid meetodeid, et eraldada võrdluselemendid ja mõõta võrreldavate kinnisvara turuandmete korrigeerimisi, et modelleerida hinnatava kinnisvara väärtust.

Kinnisvara hindamise võrdleva lähenemise aluspõhimõte on asenduspõhimõte, mis ütleb, et kui turul on mitu sarnast kinnisvara, ei maksa ratsionaalne investor rohkem kui summa, mis kuluks sarnase kasulikkusega kinnisvara ostmiseks. .

Vaatleme kinnisvara hindamise põhietappe, kasutades võrdlevat lähenemist.

1. etapp. Uuritakse kinnisvaraturu seisu ja arengusuundi ning eriti seda segmenti, kuhu antud objekt kuulub. Selgitatakse välja kinnisvaraobjektid, mis on hinnatavaga kõige enam võrreldavad ja mis müüdi suhteliselt hiljuti.

2. etapp. Analoogobjektide kohta kogutakse ja kontrollitakse infot; kogutud infot analüüsitakse ja iga analoogobjekti võrreldakse hinnatava objektiga.

3. etapp. Võttes arvesse tuvastatud erinevusi võrreldavate objektide hinnaomadustes, korrigeeritakse võrreldavate analoogide müügihindu.

4. etapp. Analoogkinnistute korrigeeritud hinnad lepitakse kokku ning kinnisvara lõplik turuväärtus tuletatakse võrdleval lähenemisel.

Esimeses etapis on vajalik turu segmenteerimine, st. turu jagamine sektoriteks, millel on sarnased objektid ja subjektid.

Sarnased objektid autorilt:

* kasutusotstarve;

* kvaliteet;

* üle antud õigused;

* asukoht;

* füüsilised omadused.

Sarnased teemad autor:

* maksevõime;

* finantseerimisvõimalused;

* investeerimismotivatsioon.

Võrreldavad kinnisvarad peavad kuuluma samasse kinnisvaraturu segmenti ja nendega tehingud peavad toimuma sellele segmendile tüüpilistel tingimustel:

* tagasimakse periood;

* tehingu subjektide sõltumatus;

* investeerimismotivatsioon.

Eelkõige tuleb jälgida järgmisi punkte.

Ekspositsiooniperiood on aeg, mille jooksul objekt on turul. Kokkupuute kestus on erinevates turusegmentides erinev ja sõltub suurel määral objektide kvaliteedist. Näiteks Moskvas on elamukorterite keskmine kokkupuuteperiood umbes üks kuu, büroohoonete puhul poolteist kuni kolm kuud. Kui objekt müüdi tavapärasest näituseperioodist palju lühema aja jooksul, viitab see alahinnatud hinnale. Kui objekt oli turul palju kauem kui tavaline eksponeerimisperiood, on hind seega paisutatud. Mõlemal juhul ei ole tehing turusegmendile tüüpiline ja seda ei tohiks pidada võrreldavaks.

Tehingu subjektide sõltumatus tähendab, et tehinguid ei sõlmita turuhinnaga ja nende andmeid ei saa võrdluseks kasutada, kui ostja ja müüja:

* on seotud;

* on osaluse ja iseseisva tütarettevõtte esindajad;

* omavad erinevat vastastikust sõltuvust ja vastastikust huvi;

* tehinguid tehakse tagatise või muude kohustustega koormatud objektidega;

* tegeleda surnud isikute vara müügiga;

* tegeleb müügiga, et vältida hüpoteegiga koormatud vara arestimist jne.

Investeerimismotivatsiooni määrab:

* investorite sarnased motiivid;

* sarnane parim ja efektiivseim rajatiste kasutamine;

* hoone kulumisaste.

Näiteks hoone ostmist selles büroo korraldamiseks ei saa kasutada analoogina, kui hoonet plaanitakse kasutada hotellina, kuna eeldatavad tulude ja kulude vood on erinevad.

Objekti, mille kulumisaste on üle 80%, ei saa ilma suurema remondita oma profiili järgi kasutada. Seetõttu toimub rohkem kui 80% kulumisastmega hoone ostmine erineva motivatsiooniga võrreldes väiksema kulumisega hoone ostuga. Esimesel juhul on see reeglina uue rajatise ehitamise õiguste ostmine.

Peamised kriteeriumid võrreldavate objektide (analoogide) valimisel:

1) omandiõigus kinnisvarale;

2) rahastamistingimused;

3) müügi tingimused ja aeg;

4) asukoht;

5) füüsikalised omadused.

1) Omandiõigused.

Omandiõiguse korrigeerimine ei ole midagi muud kui erinevus tururendi ja lepingulise rendi vahel, kuna täieliku omandiõiguse määrab tururent ja saadaolev jooksev finantseerimine.

2) Tehingu finantseerimise tingimused.

Kinnisvara ostu-müügi ebatüüpiliste finantseerimistingimuste korral (näiteks täisfinantseerimise korral) on vajalik põhjalik analüüs, mille tulemusena tehakse selle tehingu hinnas asjakohane muudatus .

3) Müügitingimused ja müügiaeg.

Kuna üleantud seadusjärgsete õiguste ja piirangute finantseerimistingimuste ja maksustamise korrigeerimist ning müügitingimusi on keeruline arvutada, on parem selliseid tehinguid võimalusel analüüsiks ja võrdlemiseks mitte arvestada. Vastasel juhul tehakse esmalt nende omaduste kohandused.

Müügi ajastus on võrreldava müügivõrdluse üks põhielemente. Selle tunnusega kohanemiseks analoogkinnisvara müügihinnas on vaja teada kinnisvaraturu hinnamuutuste trende ajas.

4) Asukoht on võrreldavate müükide võrdlemisel vajalik element, kuna sellel on oluline mõju hinnatava vara väärtusele.

5) Vara füüsikalised omadused - materjalide suurus, liik ja kvaliteet, vara seisukord ja riknemisaste ning muud omadused, mida samuti muudetakse.

Võrdlusühikud.

Kuna objektid erinevad nii suuruse kui ka neis sisalduvate ühikute arvu poolest, siis müüdud objektide võrdlemisel hinnatava objektiga tekivad suured raskused ning on vaja taandada olemasolevad andmed ühisele nimetajale, milleks võib olla kas füüsiline ühik ( näiteks 1 m2 hind) või ökonoomne.

Kinnisvaraturu erinevad segmendid kasutavad erinevaid võrdlusühikuid.

Maa võrdlusüksused:

* 1 ha hind;

* 1 saja ruutmeetri hind;

* 1 m2 hind.

Ühikud hoonestusalade võrdlemiseks:

* hind 1 m2 üldpinna kohta;

* 1 frontaalmeetri hind;

* rendile antava 1 m2 netopinna hind;

* 1 m3 hind.

Projektide hindamisel tulu ja müügihinna suhte alusel saab majandusliku võrdlusühikuna kasutada brutoüüri kordajat või üldist kapitalisatsioonikordajat.

II PEATÜKK. Muudatuste klassifikatsioon ja olemus

Sisseviidud muudatuste klassifikatsioon põhineb erinevate arvutusmeetodite arvestamisel ja korrigeerimiste tegemisel hinnatava objekti ja võrreldava analoogi erinevuste osas, mis on kajastatud joonisel 1.1.

Protsentuaalsed korrigeerimised tehakse analoogse objekti või selle võrdlusühiku müügihinna korrutamisel koefitsiendiga, mis kajastab analoogse objekti ja hinnatava objekti omaduste erinevuse astet. Kui hinnatud objekt on võrreldavast analoogist parem, siis viimase hinnale lisandub tõusev tegur, kehvema korral kahanev tegur.

Protsentuaalne korrigeerimine hõlmab näiteks asukoha, kulumise ja müügiaja korrigeerimist.

Kulude korrigeerimised:

a) võrdlusühikus (1 hektar, tihedusühik, 100 ruutmeetrit) tehtud rahalised korrigeerimised muudavad müüdud analoogobjekti hinda teatud summa võrra, mida hinnatakse analoogobjekti omaduste erinevuse ja 100 ruutmeetri võrra. objekt, mida hinnatakse. Positiivne muudatus tehakse juhul, kui hinnatud objekt on võrreldavast analoogist parem, halvema korral rakendatakse negatiivset muudatust.

Võrdlusühikule tehtud rahalised korrigeerimised hõlmavad kvalitatiivsete näitajate korrigeerimisi, samuti statistiliste meetoditega arvutatud korrigeerimisi;

b) müüdud analoogobjekti kui terviku hinnas tehtavad rahalised korrigeerimised muudavad seda teatud summa võrra, mida hinnatakse analoogobjekti ja hinnatava objekti omaduste erinevusena.

Müüdud analoogobjekti kui terviku hinnas tehtavad rahalised korrigeerimised peaksid sisaldama korrigeerimisi täiendavate parenduste (laolaiendused, parklad jms) olemasolu või puudumise osas.

Arvestus ja muudatused.

Arvutamiseks ja paranduste tegemiseks kasutatakse palju erinevaid meetodeid, mille hulgas on järgmised:

* meetodid, mis põhinevad paarismüügi analüüsil;

* asjatundlikud arvutusmeetodid ja muudatused;

* statistilised meetodid.

Paaritud müügimeetod.

Paarimüük tähendab kahe objekti müüki, mis ideaalis on teineteise täpne koopia, välja arvatud üks parameeter (näiteks asukoht), mille olemasolu seletab nende objektide hinnaerinevust. See meetod võimaldab arvutada ülalnimetatud tunnuse korrigeerimise ja selle abil kohandada hinnatava objektiga võrreldava analoogobjekti müügihinda selle parameetri järgi.

Selle meetodi piiratud kasutamine on seletatav paarismüügi objektide valimise, suure hulga teabe otsimise ja töötlemise keerukusega.

Näiteks on teada kolme sarnase (võrreldava) korteri ostu-müügitehingute hinnad, millest kaks asuvad kesklinnas ja üks äärelinnas - Maykudukis (tabel 1.1).

Tabel 1.1 Korterite ostu-müügitehingute algandmed

Võrreldavate objektide 1 m2 üldpinna ostu-müügihinna korrigeerimisel, et määrata kindlaks Maykuduki hinnatava korteri pinnaühiku maksumus, tuleb arvestada, et esitatud kaks tunnust (elementi) võrdlus on aditiivne, st. ei oma vastastikust mõju. Seetõttu saab kohandusi teha mis tahes sõltumatus järjekorras.

Kohandamise põhjendus.

1. Asukoht. Valime välja võrreldava müügipaari - I ja III, mis erinevad vaid ühe võrdluselemendi - asukoha poolest (korterite seisukord on sama). Kohandamise summa on järgmine:

600 USD - 800 USD = - 200 USD

2. Korterite seisukord. Valime välja võrreldava müügipaari - II ja III, mis erinevad vaid ühe võrdluselemendi poolest - seisukord (korterite asukoht on sama). Kohandamise summa on järgmine:

960 USD - 800 USD = 160 USD

Olles kindlaks teinud võrreldava müügi korrigeerimiste väärtused, koostame korrigeerimiste tabeli, teeme vastavad kohandused ja lõpuks määrame kolme võrreldava müügi korrigeeritud müügihindade väärtuse (tabel 1.2).

Seega näitavad võrreldavate kinnisvaraobjektide korrigeeritud ostu-müügihinnad, et Maykuduki hinnatava korteri üldpinna 1 m2 maksumus on 760 USD. Anname mõned selgitused positiivsete ja negatiivsete korrigeerimisväärtuste kasutuselevõtu kohta. Seega tehti kesklinnas asuvate II ja III korterite müügi puhul negatiivsed korrigeerimised (-200 USD). Selle määrab ära negatiivne panus kesklinnas asuva korteri maksumusse ja selle tingimuslik “ülekandmine” Maykudukisse, kus asub meie poolt hinnatav korter.

Positiivsed kohandused (+160 USD) I ja III müügi puhul on ette määratud nende korterite “üleminek” olekust “mitte halvast” “heasse”, milles meie hinnatav korter asub.

Tabel 1.2. Reguleerimislaud

|

Võrdluse tunnused (elemendid). |

Objekt on hinnatud |

Müük I |

Müük, II |

Müük III |

|

|

Hind, USD/m2 |

|||||

|

Asukoht |

Maykuduk |

Maykuduk |

|||

|

Reguleerimine jaoks asukoht |

|||||

|

Korterite seisukord |

pole paha |

pole paha |

|||

|

Reguleerimine jaoks korterite seisukord |

|||||

|

Lõplik reguleerimine |

|||||

|

Kohandatud |

|||||

|

müügihinnad, c.u. |

Ekspertarvutusmeetodid ja muudatused.

Arvutus- ja korrigeerimismeetodite, tavaliselt protsentide, aluseks on eksperthinnangu subjektiivne arvamus selle kohta, kui palju halvem või parem on hinnatav objekt võrreldavast analoogist.

Tähistame hinnatava objekti väärtust X-ga ja võtame võrreldava analoogi müügihinnaks 1,0, siis:

kui objekt on 15% parem kui analoog, siis peaks analoogi hind tõusma sama 15% võrra:

X=1,0 + 15% *1,0 =1,0*(1+0,15)= 1,15;

kui hinnatav objekt on analoogist 15% halvem, siis analoogi hind langeb:

X =1,0-15%*1,0= 1,0*(1,0-0,15) = 0,85.

3. Analoog on hinnatud objektist 15% parem, siis peaks analoogi hind langema:

1,0 = X + 15%*X = X*(1 +0,15), X = 0,87.

4. Analoog on hinnatud objektist 15% halvem, siis peaks analoogi hind tõusma:

1,0 = X-15%*X=X*(1,0-0,15), X = I: 0,85 = 1,18.

Ekspertiisi arvutamise ja korrigeerimise meetodeid kasutatakse tavaliselt siis, kui ei ole võimalik piisavalt täpseid rahalisi korrigeerimisi arvutada, kuid on turuinfot protsentide erinevuste kohta.

Statistilised meetodid korrektsioonide arvutamiseks.

Korrelatsioon-regressioonanalüüsi meetodi olemus on kinnisvaraobjektide hindade muutuste ja selle mis tahes omaduste muutuste vahelise seose lubatav formaliseerimine.

See meetod on töömahukas ja selle kasutamine eeldab üsna arenenud kinnisvaraturgu, kuna meetod hõlmab suure hulga representatiivsete valimite analüüsimist andmebaasist.

Näide. Muudatuste tegemise ja parandatud tulemuse saamise järjekord.

1. Protsentuaalsed korrigeerimised tehakse alati esimesena – igale eelmisele, juba korrigeeritud võrreldavale müügihinnale.

2. Tehakse rahalisi muudatusi, nende tegemise järjekord ei oma tähtsust.

Mõnel juhul tuleb analoogi kui terviku hinda rahaliselt korrigeerida enne intressi. Näiteks kui rahastamistingimused või omandiõiguse korrigeerimised arvutatakse absoluutsete rahaliste korrigeerimistena, rakendatakse neid esmalt sarnaste hindade korrigeerimiseks.

Näide. 1000 m2 üldpinnaga ja 500 000 USD eest müüdava analoogi hinda on vaja korrigeerida. Muudatuste tegemise järjekord ja lõpliku maksumuse saamine on toodud tabelis. 1.3.

võrdlev müügi korrigeerimise hind

Tabel 1.3.

|

Võrdluselemendid |

Põhjendatud muudatuste arv, % |

Muudatuste rahaline väljendus, korrigeeritud hind, c.u. |

|

|

Analoogi müügihind Üleantud omandiõiguse muutmine Kohandatud hind |

|||

|

Finantseerimistingimuste korrigeerimine Kohandatud hind |

|||

|

Müügitingimuste muudatus Kohandatud hind |

|||

|

Majandustingimuste muutustega kohandamine Kohandatud hind |

|||

|

Asukoha korrigeerimine Kohandatud hind |

|||

|

Kulumise reguleerimine Kohandatud hind |

|||

|

Täiendavate täiustuste korrigeerimine (rahaline koguhinnale) Kohandatud hind |

|||

|

Skaala korrigeerimine (rahaline korrigeerimine võrdlusühikuga) |

|||

|

kogumaksumus |

Hindamine tulu ja müügihinna suhte alusel

Sel juhul kasutatakse võrdlusühikuid.

1. Brutoüüri kordaja (GRM).

2. Üldine kapitalisatsioonikordaja (GCR).

Brutorendi kordaja on müügihinna ja potentsiaalse brutotulu (PVI) või tegeliku brutotulu (AGI) suhe.

VRM-i kasutamiseks peate:

a) hinnata objektilt saadavat turu bruto (tegelikku) tulu;

b) määrata bruto (tegeliku) tulu ja müügihinna suhe analoogide võrreldava müügi puhul;

c) korrutada hinnatud objektilt saadav bruto (tegelik) tulu GRM-i keskmise (kaalutud keskmise) väärtusega analoogide puhul.

Hinnatava vara tõenäoline müügihind arvutatakse valemi abil

Tsob = PVD0 * VRMa = PVD0 *[ (Tia: PVDia)]: t, (1.1)

kus Tsob on hinnatava vara tõenäoline müügihind;

PVDo - bruto(tegelik) tulu hinnatud objektilt;

VRMa - keskmine brutoüüri kordaja analoogide järgi;

i-nda võrreldava analoogi Tsia müügihind;

PVDia - i-nda võrreldava analoogi potentsiaalne brutotulu;

Näide. LDPE-ga kinnisvara on vaja hinnata 150 000 USD-ga. Andmepangas on info hiljuti müüdud analoogide kohta (tabel 1.4).

Tabel 1.4.

Brutorendi kordaja arvutamine

BRM (keskmine võrreldes analoogidega) = 5 (5 + 5,43 + 4,8): 3.

Tsob = 150 000 USD * 5 = 750 000 USD

VRM-i ei korrigeerita mugavuste ega muude erinevustega objekti kinnisvara ja võrreldavate analoogide vahel, kuna selle arvutamisel on aluseks võetud tegelikud liisingmaksed ja müügihinnad, mis neid erinevusi juba arvestavad.

Meetod on üsna lihtne, kuid sellel on järgmised puudused:

* kasutatav ainult arenenud ja aktiivse kinnisvaraturu tingimustes;

* ei võta täielikult arvesse riskide või kapitali tootluse määrade erinevust hinnatava ja selle võrreldava vaste vahel;

* ei võta arvesse ka võrreldavate objektide äritegevuse puhastulu tõenäolist erinevust.

Üldine kapitalisatsiooni suhe.

Objekti maksumuse arvutamise peamised etapid:

1) võrreldavate (sealhulgas riski ja tulude osas) müügitehingute valik antud kinnisvaraturu segmendis;

2) üldine keskmine kapitalisatsioonikordaja (ACC) määratakse võrreldava analoogi puhaskasumi (NOI) ja selle müügihinna suhtega:

Kkap=((HCHOia:Tsia)]:m, (1,2)

kus Kcap on üldine kapitalisatsioonikordaja;

NOR/d - i-nda võrreldava analoogi puhas äritulu;

Cia on i-nda võrreldava analoogi müügihind;

t on valitud analoogide arv.

Tsob = CHOD0 * Kcap = CHOD0 * [ (CHODia:Tsia)]: t, (1,3)

kus NOR on hinnatava objekti äritegevuse puhastulu.

Näide. Hinnatakse kinnisvara, mille NPV on 50 000 dollarit. (Tabel 1.5).

Tabel 1.5

Teave ostu-müügitehingute kohta

Arvutusteks ei saa kasutada analooge A ja C, kuna esimesel on NPV väärtus, mis ei ole hinnatava objekti puhul selle näitajaga võrreldav, ja teisel on näidatud eelmise aasta tulu.

Hinnatava vara tõenäoline müügihind on võrdne:

Tsob = 50 000 dollarit: 0,08 = 625 000 dollarit

III peatükk. Saadud tulemuste analüüs ja lõppjäreldus objekti tõenäolise hinna kohta võrdleva lähenemise abil

Võrdleva lähenemise viimane etapp on hinnatava objekti väärtuse lõpliku väärtuse saamiseks tehtud arvutuste analüüs. Sel juhul on vajalik:

1. Kontrollige hoolikalt arvutamisel kasutatud võrreldavaid müügiandmeid ja nende korrigeeritud väärtusi.

2. Võrrelda võrreldava müügi korrigeeritud väärtused, arvutades kaalutud keskmise (aritmeetilise keskmise) väärtuse.

Suurim kaal on antud nende valitud analoogide korrigeeritud hinnaväärtustele, millesse viidi sisse väiksem arv ja suurusjärgus muudatusi. Teisisõnu saavad kohandamise tulemuste kokkuleppimisel suurima kaalu need analoogid, mis on hinnatava objektiga kõige enam võrreldavad.

Samuti on võimalik arvutada selliseid suurusi nagu mood ja mediaan. Aritmeetilise keskmise väärtuse arvutamine on põhjendatud, kui:

* valitud analoogide arv on minimaalne;

*nende korrigeeritud hinnad on üsna lähedased. Hindaja arvutatud kaalutud keskmine on enamikul juhtudel hinnatava objekti lõplik tõenäoline müügihind, mida saab igal konkreetsel juhul ümardada vastuvõetavates piirides.

Näide. Kolme võrreldava müügi analüüs, hilisemad kohandused ja “kaalumine” võimaldasid jõuda lõpphinnaks 532 000 USD. (Tabel 1.6).

Tabel 1.6.

Lõpliku hinna kuvamine

|

Analoogobjektid |

Kohandatud hind, c.u. |

||

|

Aritmeetiline keskmine |

|||

|

Kaalutud keskmine |

|||

|

Lõplik |

Võrdleva lähenemise rakendamise praktika

Näide. Vajalik on hinnata suvemaja maksumust, mille üldpind on 60 m2. Suvilas on neli tuba ja jooksev vesi. Aia krundi pindala, millel suvila asub, on 12 aakrit. Infot on vaatlusalusel linnapiirkonnas viie võrreldud objekti ostu-müügitehingute kohta (tabel 1.7). Kuigi Kasahstani tingimuste jaoks on müüja poolt ostjale hüpoteeklaenu vormis kinnisvara omandamise finantsarvestuse võimalus endiselt praktiliselt vastuvõetamatu, võtame vaadeldava illustreeriva näite puhul siiski sellise finantsarvestuse võimaluse sisse tingimuslikult kaks võrreldud objekti - III ja V. Samal ajal määrati nende kahe võrreldava objekti (7 cu III objekti ja 5,6 cu objekti V) müügihinnad tabelis 1.8. ülalkirjeldatud korrigeerimisalgoritmile vastavalt müüja ja ostja vaheliste finantsarvelduste olukorrale (arvutatud intressimäära alahindamine turu suhtes).

Enne võrreldavate objektide müügihinna korrigeerimise suuruse määramist on vaja kindlaks määrata võrdlusühik. Võrreldavate objektide müügihinda ei saa pidada võrdlusühikuks, kuna nende objektide maja üldpind varieerub üsna laias vahemikus - 45-70 m2. Võrdlusühikuks valime müügihinna 1 m2, mille hinnangulised väärtused võrreldavate objektide kohta on toodud tabelis 1.8.

Nüüd saate seadistusväärtuste väärtused järjestikku määrata, järgides samal ajal nelja esimese võrdluselemendi järjekorda.

1. Üleantud omandiõigused. Õiguslik staatus on kõigil võrreldavatel objektidel sama ja vastab hinnatavale objektile. Müügihinda ei korrigeerita.

2. Kinnisvara soetamise finantsarvestuse tingimused. III ja V võrreldud objektide puhul - turuvälised tingimused (hinnad on pumbatud). Nendel objektidel viime läbi vastava 1 m2 müügihindade korrigeerimise: -0,155 tuhat tenge. - III objekt; -0,102 tuhat tenge. - V objekt.

3. Müügitingimused. Kõikide võrreldavate objektide puhul tehingute puhtusest kõrvalekaldeid ei ole. Kohandamine puudub. „

4. Turul toimuvate tehingute dünaamika (müügikuupäev). Ajateguri korrigeerimise suuruse määramiseks valime võrreldava müügipaari: IV ja V. Sel juhul võetakse võrreldava objekti V puhul eelmise võrdluselemendi korrigeeritud müügihinnaks 0,688 tuhat tenge:

(0,885 - 0,688): 0,688 * 100% = 28,6%.

Tabel 1.7.

Teave suvilate ostu-müügitehingute kohta kõnealuses piirkonnas

|

Iseloomulik |

hinnatava objekti jaoks |

Andmed võrreldud objektide kohta |

|||||

|

objekt III |

|||||||

|

Müügihind, tuhat tenge. Maja pindala, m2 |

|||||||

|

Tehingu dünaamika (müügi kuupäev) |

2 nädalat tagasi |

||||||

|

Omandiõigus |

|||||||

|

Müügitingimused |

turul |

turul |

turul |

turul |

turul |

turul |

|

|

rahaline |

turul |

turul |

turul |

Turuväline (hind on liiga kõrge 7 tuhat tenge. |

turul |

Turuväline (hind on liiga kõrge |

|

|

Kasutatud |

|||||||

|

Ehitus materjalist |

|||||||

|

Aiaala |

|||||||

|

süžee, kudumine |

|||||||

|

Tubade arv |

|||||||

|

Transport kättesaadavus |

Parem kui hinnatud objekt |

Sarnane hinnatava objektiga |

Sarnane hinnatava objektiga |

Sarnane hinnatava objektiga |

|||

|

Veetorud |

Seega tõusis aastaga seda tüüpi kinnisvara 1 m2 müügihind 28,6%. Lihtintressiga hinnakasvu prognoosides tõusis hind kuue kuuga 14,3%. Sellest lähtuvalt korrigeerime I, II ja V võrreldava objekti müügihinda 1 m2. Korrigeeritud hinnad pärast neljandat võrdluselementi on edasiste sõltumatute korrigeerimiste aluseks.

Füüsilised omadused. Kõik võrreldavad objektid ja hinnatav objekt on telliskivimajad, mis ei nõua kasutatava ehitusmaterjali müügihindade korrigeerimist. Samal ajal on esitatud võrreldavate objektide loendis aia krundi suuruse ja tubade arvu kombinatsioon kahes variandis:

1) 12 aakrit ja 4 tuba;

2) 6 aakrit ja 3 tuba. Nende füüsiliste omaduste kohandamise summa saab määrata, valides võrreldavate objektide paari, näiteks II ja III - 0,084 tuhat tenge. (0,915 - 0,831).

Transpordi ligipääsetavuse korrigeerimise summa määratakse võrreldavate objektide I ja II paari põhjal - 0,088 tuhat tenge. (1,003 - 0,915). Objekti I müügihinna korrigeerimine toimub selle rahasumma lahutamise teel, kuna transpordiga juurdepääsetavus sellele objektile on parem kui hinnataval objektil.

Veevarustuse olemasolul põhinevate müügihindade korrigeerimise summa määratakse III ja IV võrreldavate objektide paarist - 0,054 tuhat tenge. (0,885 - 0,831). Objektide I, II ja III müügihindade korrigeerimine on positiivne, kuna hinnatud objektil on jooksev vesi.

Seega on korrigeeritud kõiki vaadeldavaid füüsikalisi omadusi, mis võimaldab meil määrata korrigeeritud müügihindade lõpliku väärtuse 1 m2 üldpinna kohta.

Esitatud näite kohaselt on vaadeldaval alal asuva suvila üldpinna 1 m2 korrigeeritud müügihind 0,969 tuhat tenge. Siis on hinnatud suvila turuväärtus 58,14 tuhat tenge. (60 * 0,969).

Meie näites võrreldavate objektide korrigeeritud müügihindade lõplikud väärtused langesid kokku (tabel 1.8). Selline sobitamine pole aga vajalik ja pealegi võib esineda juhtumeid, kus korrigeeritud hinnad kõikide võrreldavate objektide puhul erinevad. Sellega seoses sõnastatakse korrigeeritud müügihinna väärtuse valikul järgmine reegel: hinnatava objekti turuväärtuse aluseks valitakse võrreldava objekti (või objektide) lõplik korrigeeritud müügihind, mille puhul kas korrigeerimiste absoluutne koguväärtus või korrigeerimiste arv on minimaalne. See reegel on sõnastatud lähtudes teoreetilisest eeldusest objekti müügihinna adekvaatsuse kohta, mis on kõigi vaadeldavate omaduste poolest sarnane hinnatava objekti turuväärtusele.

Lineaarse (hierarhilise) juhtimisstruktuuri olemus seisneb selles, et kontrolli mõju objektile saab edastada ainult üks domineeriv isik - juht, kes saab ametlikku teavet ainult oma...

Organisatsiooni juhtimisstruktuurid

Funktsionaalne struktuur (joonis 2) on kujunenud juhtimisprotsessi keerukuse suurenemise vältimatu tulemusena. Funktsionaalse struktuuri eripära on see, et kuigi käsu ühtsus säilib...

Organisatsiooni juhtimisstruktuurid

Divisjonistruktuuride esiisa on General Motors, kuigi kontseptsiooni esmaarendus ja divisjonijuhtimisstruktuuride juurutamise algus ulatuvad 20. aastatesse ning nende tööstusliku kasutamise kõrgaeg jäi 60.-70....

Olukorrapõhise lähenemise arendamise põhisuunad tollikorralduses

Tolliametnike tegevus kaasaegsetes tingimustes on seotud vajadusega lahendada erinevaid pidevalt ettetulevaid olukordi...

Kultuuridevahelise suhtluse loomine rahvusvahelistes ettevõtetes

Juhtimisprotsessipõhise lähenemisviisi väljatöötamine föderaalse tuletõrjeteenistuse osakondades

Inimloogika seisukohalt on ettevõtete ja asulate tuleohutuse tagamise meetmete kogum teenus, kuid selle erinevus seisneb selles, et selle teenuse tarbijat on väga raske tuvastada...

Olukorra juhtimine

Juhtimist käsitlevate "sünteetiliste" õpetuste hulgas on olukorrateooriatel silmapaistev koht. Nende teooriate olemus seisneb selles, et samade juhtimistoimingute tulemused erinevates olukordades võivad olla üksteisest väga erinevad...

Strateegiline lähenemine ettevõtte juhtimisele

Strateegiline lähenemine juhtimisele ei ole ideaalne lahendus organisatsiooni edasiseks toimimiseks ning sellel on oma eripärad ja miinused. Strateegiline juhtimine ei suuda anda täpset kirjeldust...

Ettevõtte müügi ja kasumi analüüsimine on turundusspetsialisti tegevuse üks olulisi aspekte. Kui teil on käepärast korralikult koostatud müügiaruanne, on teil oluliselt lihtsam koostada ettevõtte arendamiseks turundusstrateegiat ning saada vastus juhtkonna küsimusele “Millised on müügimahu languse peamised põhjused?” ei võta palju aega.

Käesolevas artiklis vaatleme tootmisettevõtte müügistatistika pidamise ja analüüsimise näidet. Artiklis kirjeldatud näide sobib ka jae- ja hulgikaubanduseks, üksiku kaupluse müügi analüüsimiseks. Excelis müügianalüüsiks koostatud mall on väga mastaapne, see sisaldab müügidünaamika analüüsi erinevaid aspekte, mida iga ettevõte alati ei vaja. Enne malli kasutamist kohandage see kindlasti oma ettevõtte spetsiifikaga, jättes alles ainult see teave, mis on vajalik müügikõikumiste jälgimiseks ja kasvu kvaliteedi hindamiseks.

Sissejuhatavad punktid müügianalüüsi kohta

Enne müügianalüüsi tegemist peate koguma statistikat. Seetõttu määrake kindlaks põhinäitajad, mida soovite analüüsida, ja nende näitajate kogumise sagedus. Siin on nimekiri kõige vajalikumatest müügianalüüsi näitajatest:

| Indeks | Kommentaarid |

| Müük tükkides ja rublades | Parem on koguda müügistatistikat tükkides ja rublades iga tooteartikli kohta igakuiselt eraldi. See statistika võimaldab leida müügi vähenemise/kasvu alguspunkti ja kiiresti kindlaks teha sellise muutuse põhjuse. Samuti võimaldab selline statistika jälgida kaupade saatmise keskmise hinna muutusi partnerite erinevate boonuste või allahindluste korral. |

| Ühiku maksumus | Toote maksumus on iga müügianalüüsi oluline aspekt. Teades toote maksumuse taset, on teil lihtsam arendada kaubandusturunduskampaaniaid ja hallata ettevõttes hinnakujundust. Kulude põhjal saate arvutada toote keskmise kasumlikkuse ja määrata kasumipunktist kõige kasumlikumad positsioonid müügi stimuleerimiseks. Kulude statistikat saab pidada igakuiselt, kuid kui see pole võimalik, on soovitatav jälgida selle näitaja kvartali dünaamikat. |

| Müük müügiliinide või müügipiirkondade kaupa | Kui teie ettevõte töötab erinevate piirkondade/linnadega või omab müügiosakonnas mitut divisjoni, siis on soovitatav pidada müügistatistikat just nende piirkondade ja piirkondade kohta. Sellise statistika olemasolul saad aru, millised valdkonnad on eelkõige vastutavad müügi kasvu/languse eest ning saad kiiresti teada hälvete põhjused. Sihtkohta müüki jälgitakse igakuiselt. |

| Toote levitamine | Toodete levitamine on otseselt seotud müügi kasvu või langusega. Kui ettevõttel on võimalus jälgida kaupade olemasolu Tatarstani Vabariigis, siis on soovitav sellist statistikat koguda vähemalt kord kvartalis. Teades punktide arvu, kus tarnitud kaupa otse esitatakse, saate arvutada kaupade käibemäära jaemüügipunktis (müük / RT arv) ja mõista ettevõtte toodete tegelikku nõudluse taset. Jaotust saab jälgida igakuiselt, kuid kõige mugavam on seda näitajat jälgida kord kvartalis. |

| Klientide arv | Kui ettevõte töötab edasimüüja tasemel või B2B turul, on soovitatav jälgida klientide arvu statistikat. Sel juhul saate hinnata müügi kasvu kvaliteeti. Näiteks müügikasvu allikaks on nõudluse kasv toote järele või lihtsalt geograafiline laienemine turul. |

Peamised punktid, millele müügianalüüsi tegemisel tähelepanu pöörata:

- Müügidünaamika toodete ja valdkondade kaupa, mis moodustavad 80% ettevõtte müügist

- Müügi ja kasumi dünaamika võrreldes eelmise aasta sama perioodiga