Покрытый опцион Call является одной из простых стратегий, приносящих доход сразу на счёт. Стратегия является довольно эффективной и с равным успехом может использоваться начинающими трейдерами и экспертами. Принцип построения состоит в том, что если вы владеете фьючерсом, то вы продаёте месячный опцион Call вне денег (OTM).

Принцип построения показан ниже:

Стоит отметить, что стратегия покрытого опциона Call больше актуальна для держателей акций, т.к. одна из целей организации такой позиции является получение дивидендов по акциям и премии по опциону.

Если цена фьючерса на день исполнения окажется выше страйка опциона Call, то опцион будет исполнен, и вы продадите фьючерс. В любом случае вы получите прибыль за счёт премии проданного опциона. Если цена фьючерса останется неизменной, тем лучше для вас, т.к. вы просто получите прибыль от проданного опциона. Если цена фьючерса будет снижаться, то вы будете иметь некую “подушку” от снижения цены фьючерса равную полученной премии по опциону.

Графически стратегия покрытого опциона Call идентична продажи опциона Put:

Точка входа:

Удостоверьтесь, что есть восходящий тренд, и нет уровней сопротивления или, что рынок колеблется в определённом диапазоне с чётко выраженным уровнем поддержки.

Точка выхода:

Согласно вашему торговому плану. Если цена будет выше страйка опциона, то опцион будет исполнен, и вы продадите фьючерс, но получите прибыль от премии проданного опциона. Если цена фьючерса колеблется ниже страйка, но выше вашего стопа, дайте опциону истечь бесполезным. Если цена фьючерса упадёт ниже вашего стопа, то вы можете продать фьючерс и остаться просто с непокрытым опционом Call, либо выкупите опцион обратно, тем более что он станет дешёвым. Также вы можете купить опцион Put для ограничения своего риска снизу, тем самым вы получите позицию

коллар

. Помните, временной распад работает на вас, с каждым днём опцион теряет часть своей временной стоимости. И при постоянстве других факторов (цены, волатильности) с истечением времени проданный опцион можно выкупить дешевле.

Профиль риска:

Принципы построения. Купите фьючерс если вы им не владеете. Продайте опцион со страйком выше, чем цена фьючерса. Вы ожидаете, что рынок будет повышаться или колебаться в определённом диапазоне. Помните, что каждый опцион обладает временным распадом, который усиливается в последние 20 дней. Поэтому желательно продавать опцион именно в последний месяц его жизни или позже. Чтобы стратегия принесла прибыль, дайте рынку как можно меньше времени для совершения движения в неблагоприятную сторону для вас. Желательно продавать опцион со страйком выше текущей цены фьючерса, то есть опцион вне денег.

Принципы выхода. Управляйте своей позицией согласно торговому плану. Помните, время работает на вас. Если цена упала ниже вашего стопа, выкупите опцион обратно. Дайте себе как можно меньше времени, чтобы ошибиться.

Греки.

Дельта положительная. Чем глубже опцион вне денег , тем дельта больше стремится к 0. Опционы в деньгах имеют дельту около 1. Обратите внимание, чем ближе дата экспирации, тем скорость изменения дельты возрастает

Гамма отрицательная. И возрастает с приближением даты экспирации. Гамма опционов в деньгах или вне денег равна нулю

Тэта положительная. Это говорит о том, что время работает на продавца опциона.

Вега отрицательная. Она демонстрирует нам, что повышение волатильность работает против продавца опциона. Так как повышение волатильности означает повышение стоимости опциона, а продавец опциона рассчитывает на понижение премии опциона.

Плюсы. Генерация дополнительного ежемесячного дохода даже если цена базового актива остаётся на месте.

Минусы. Ограниченная прибыль при сильном повышении цены базового актива. Неограниченный риск снизу смягчённый “подушкой” от полученной премии по опциону.

Опцион - это договор, по которому покупатель получает возможность, но не обязательство, совершить покупку или продажу актива по заранее оговоренной цене в определенный договором момент в будущем или на протяжении определенного отрезка времени. Эта возможность стоит денег и называется премией по опциону. И этой возможностью можно торговать.

Трейдеры часто начинают осуществлять сделки с опционами , недостаточно понимая, какие опционные стратегии им доступны для ограничения рисков и максимизации прибыли. Недавно мы рассмотрели основные концепции этого инструмента в статье «Как устроены опционы ». Представляем вашему вниманию 10 простых стратегий, которые помогут быстрее разобраться в опционах как в торговых инструментах и научат использовать преимущества их гибкости в торговле. Каждая стратегия проиллюстрирована графиком, на котором показано изменение прибыли или убытка от действий инвестора в зависимости от цены базового актива.

1. Покрытый колл

Вместо покупки непокрытого колл-опциона трейдер может приобрести базовый покрытый колл, то есть использовать стратегию «покупка актива и продажа колл-опциона». Эта стратегия подразумевает, что вы приобретаете какой-либо актив и одновременно продаете колл-опцион на него. Размер приобретенного актива должен быть равен размеру колл-опциона. Инвесторы часто используют такой подход в краткосрочных операциях, ожидая нейтральную динамику цены актива и желая заработать дополнительную прибыль в виде опционной премии. Также они используют эту стратегию в качестве защиты от потенциального снижения стоимости актива.

2. Женатый пут

Согласно этой стратегии, инвестор, приобретающий или уже владеющий определенным активом (например, акциями), немедленно покупает пут-опцион на аналогичное количество акций. Инвесторы используют этот подход, если у них «бычий» настрой в отношении будущей цены акций и они желают защитить себя от потенциальных убытков, связанных с краткосрочным снижением котировок. Стратегия фактически играет роль страховки и устанавливает лимит убытка при сильном падении цены акций.

3. Бычий колл спред

В этой стратегии инвестор покупает колл-опционы с определенным страйком и одновременно продает то же количество колл-опционов с более высоким страйком. Оба колл-опциона должны быть открыты на один и тот же актив и иметь одинаковую дату экспирации . Этот вариант стратегии вертикального спреда часто применяется в ситуациях, когда инвестор имеет бычий настрой и ожидает умеренного роста цены актива.

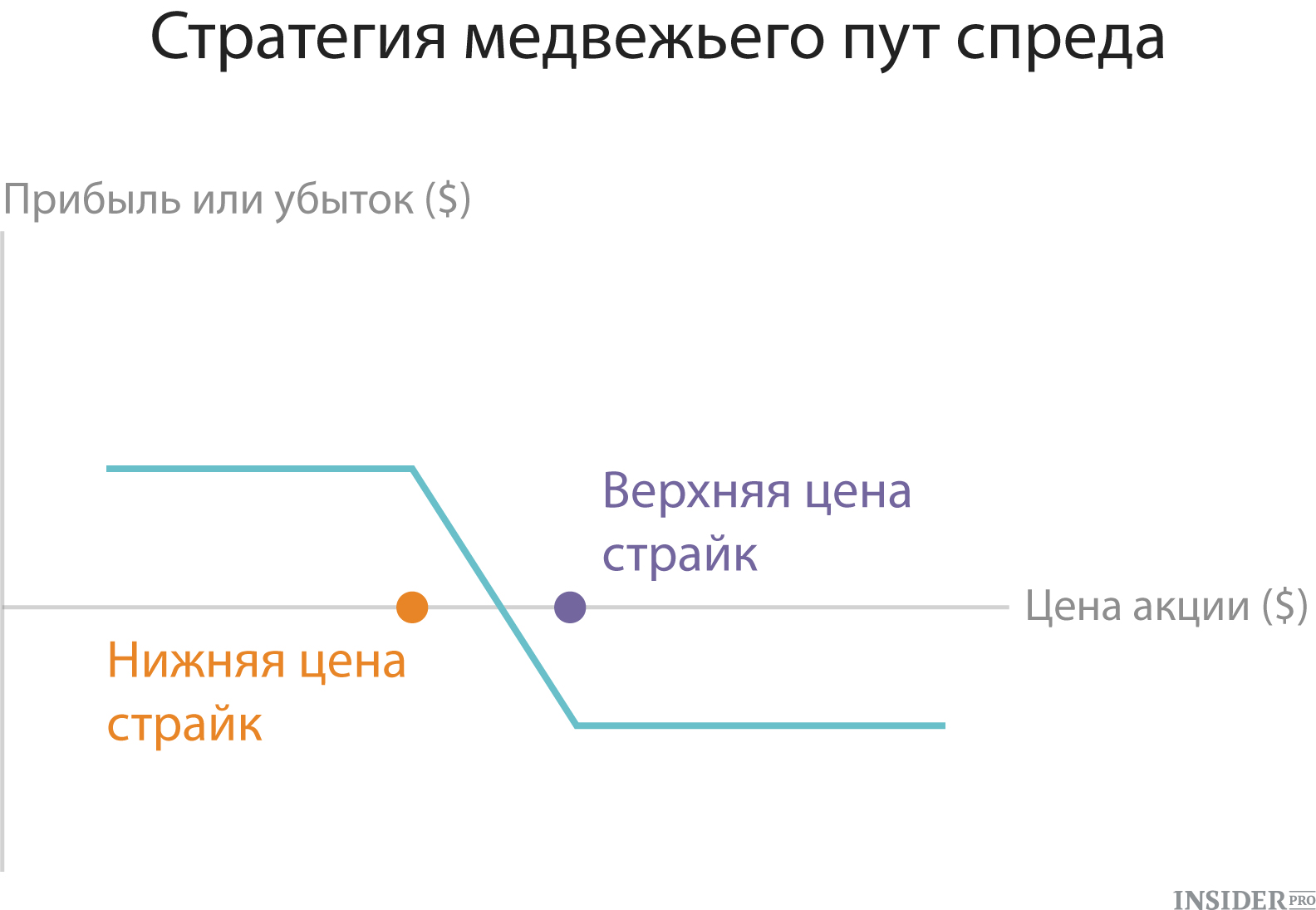

4. Медвежий пут спред

Это еще одна разновидность стратегии вертикального спреда. В этом случае инвестор покупает пут-опционы с определенным страйком и одновременно продает такое же количество пут-опционов с более низким страйком. Оба опциона должны быть открыты на один и тот же актив и иметь одинаковую дату экспирации. Этот метод используется трейдерами, медвежьи настроенными в отношении актива и ожидающими снижения его цены. Стратегия позволяет получить фиксированный размер прибыли или убытка.

5. Защитный воротник

Эта стратегия предполагает покупку пут-опциона «вне денег» (out-of-the money) и немедленную продажу колл-опциона «вне денег» на тот же самый актив (например, акции). Такой метод популярен среди инвесторов, которые находятся в длинной позиции и уже заработали существенную прибыль. Так они могут зафиксировать прибыль, не продавая акции.

Эта стратегия означает, что инвестор покупает одновременно колл-опцион и пут-опцион на один и тот же актив, с одинаковым страйком и датой экспирации . Трейдеры часто используют эту стратегию, когда ожидают сильного изменения цены актива, но направление движения им неизвестно. Такой подход позволяет инвестору получить неограниченную прибыль, однако лимитирует убыток в размере затрат на покупку двух опционных контрактов.

7. Покупка двойного опциона стрэнгл

Согласно этому методу, инвестор приобретает колл-опцион и пут-опцион на один актив и с одинаковой датой экспирации , но разными страйками. Обычно страйковая цена пута ниже страйка колла и оба опциона находятся «вне денег». Трейдер, использующий эту стратегию, ожидает сильного движения цены актива, но не уверен в направлении этого движения. Убытки ограничены затратами на два опциона, однако стрэнглы обычно менее затратны, чем стрэддлы, поскольку опционы покупаются «вне денег».

8. Спред «бабочка»

Рассмотренные выше стратегии предполагали комбинацию двух различных позиций (лонг-шорт) или видов опционных контрактов (колл-пут). В методе спреда «бабочки» инвестор объединяет стратегии бычьего и медвежьего спредов, используя три разных цены страйка . Например, один из вариантов спреда «бабочки» включает покупку одного колла (пута) с минимальной (максимальной) ценой страйка - и одновременную продажу двух коллов (путов) с максимальной (минимальной)

Не так давно я обещала вам рассказать о том, как и зачем я использую опционы. Обещала – рассказываю. Но прежде чем перейти к опционным стратегиям, проясню пару моментов, которых я не коснулась в вводной части . А именно: что собой представляет опцион «в деньгах» (In the money, ITM) и опцион «вне денег» (Out of the money, OTM).

Понять, какой опцион перед вами – «в деньгах» или «вне денег», очень легко. Для этого нужно сравнить рыночную стоимость базового актива (в нашем случае это – акция) с ценой исполнения контракта, то есть ценой страйк (что это такое, мы разбирали ).

- Когда рыночная цена акции выше, чем цена страйк, то об опционе Кол (Call) говорят, что он «в деньгах» (имеет внутреннюю стоимость). Если же цена акции ниже страйка, то такой опцион считается «вне денег» (имеет только временную стоимость и не имеет внутренней).

- Когда рыночная цена акции ниже, чем цена страйк, то об опционе Пут (Put) говорят, что он «в деньгах». Если же цена акции выше страйка, то опцион находится «вне денег».

Кроме этого опцион может быть и «на деньгах» (At the money, ATM). Подробнее об этом я пишу .

Теперь что касается моих опционных стратегий. Скажу сразу: я использую самые простые из них и только на те активы, которые знаю. Другими словами, я не куплю опцион на акцию, не проанализировав ее показатели и не поняв потенциал. По мне – это единственный способ управлять своим риском. Кроме этого, помня о риске ликвидности, я выбираю контракты с высоким объемом торгов и открытым интересом.

1. Объем торгов (Average Volume, Avg Volume) базового актива должен быть выше 1 млн. за 3 месяца. При более низком объеме высок шанс получить низкую ликвидность и широкий спрэд (разницу между ценой продажи (Ask) и покупки (Bid)). Что это значит? То, что вы: а) не сможете закрыть сделку быстро и б) не сможете закрыть сделку выгодно. Найти значение Average Volume можно на сайте Finviz.com , введя в поиск нужный вам тикер (символ). Как видно , по акциям Intel INTC объем торгов превышает 30 млн.

2. Открытый интерес (Open Interest, Open Int) – это число открытых позиций на выбранный страйк, и оно должно быть в 40 раз выше числа опционных контрактов для моей сделки. То есть, если я хочу купить 2 опционных контракта, то Open Interest на нужный мне страйк должен быть более 80. Найти значение Open Interest можно в любой опционной доске (Option Chain), например, на сайте Nasdaq.com , введя в поиск нужный тикер. Для компании McDonald’s MCD опционная доска выглядит так .

Покупка опционов Call и Put

При покупке Колов я чаще всего выбираю опционы глубоко “в деньгах” и значительно реже “вне денег”, а при покупке Путов беру только те, что находятся “вне денег”. Почему? Сейчас объясню, описав суть каждой стратегии.

Покупка опциона Call глубоко “в деньгах” (Long Call)

Данную стратегию я рассматриваю как альтернативу покупке акций. Для этого я выбираю Кол-опционы глубоко “в деньгах” со сроком истечения более 300 дней. Почему? Потому что, чем больше срок, тем выше вероятность того, что цена акции успеет вырасти и позиция принесет мне доход.

Если вы захотите поступить так же, то помните: в случае исполнения опциона вам придется купить не меньше 100 акций. Это связано с тем, что в один контракт входит 100 акций. Таким образом, для покупки бумаг через Кол-опцион вам потребуется сумма, соответствующая 100 х цена страйк. Также учтите следующие плюсы и минусы данной позиции.

Минусы покупки Кола глубоко “в деньгах”

- За счет выплаты премии продавцу покупка опциона обходится на 1-5% дороже прямой покупки акций.

- Срок жизни опциона ограничен, а значит есть риск, что цена акции может не успеть “дорасти” до нужного страйка.

- Владение опционом не дает права на дивиденды: для того, чтобы их получать, нужно держать сами акции.

Плюсы покупки Кола глубоко “в деньгах”

- Открытие длинной позиции требует меньше денежных средств, чем прямая покупка бумаг. Это особенно актуально для дорогих акций.

- При падении цены акций ниже страйка потери ограничены заплаченной премией и фиксируются на выбранном страйке. Это позволяет спрогнозировать максимальные убытки.

- За счет того, что Кол берется глубоко “в деньгах”, стоимость опциона растет быстрее, чем цена самой акции. В результате прибыль от исполнения опциона будет выше, чем от продажи приобретенных бумаг.

Моя находка

- Если мой расчет по Кол-опциону оказывается верным, и цена акции движется вверх, то для того, чтобы зафиксировать часть прибыли, я могу продать имеющиеся Колы и купить аналогичные контракты, но уже с более высоким страйком.

Покупка опциона Call “вне денег” (Long Call)

Часто когда рынок нервничает, хорошие акции теряют в цене. В таких случаях можно рассматривать покупку Кола “вне денег”. Я делаю это, когда уверена в значительном (что важно) росте актива и при этом ограничена в средствах. Как и при покупке Кола глубоко “в деньгах”, я выбираю контракты со сроком истечения более 300 дней, чтобы иметь необходимый запас по времени. Если вы решите применять эту стратегию, то взвесьте следующие “за” и “против” данной позиции.

Минусы покупки Кола “вне денег”

- Опцион может “сгореть” неисполненным, так как есть риск, что рыночная цена акции не “дойдет” до цены страйк. Другими словами, ожидаемый рост может не успеть реализоваться.

Плюсы покупки Кола “вне денег”

- Покупка Кола “вне денег” дешевле покупки Кола глубоко “в деньгах” или входа напрямую в акции.

- Убыток по данной позиции ограничен премией по опциону, уплаченной продавцу.

Резюме по покупке Колов

- Преимуществом обеих стратегий покупки Колов является то, что они не требуют маржинального счета. Однако здесь есть и ограничения: если вы, как и я, не работаете с маржой, то не сможете использовать Кол-спрэды. Подробней о них я пишу .

Моя находка

- Покупая Кол-опционы, я выхожу из позиции не менее чем за 2-3 месяца до экспирации (окончания срока действия контракта). Почему это так важно? Потому, что к этому сроку у годовых опционов сгорает 50% их временной стоимости (премии). То есть, если вы покупатель опциона, то время работает против вас, а значит, вам нужно заранее планировать выход.

Покупка опциона Put “вне денег” (Long Put)

Стратегия покупки Путов “вне денег” позволяет получать прибыль в периоды снижения на рынке. Однако, в отличие от предыдущих стратегий, я чаще использую ее не на отдельные акции, а на биржевые фонды ETF . Это могут быть ETF на фондовые индексы, например, SPY (для S&P500) или QQQ (для Nasdaq 100), а также на отраслевые и сырьевые индексы, например, фонд XLE, отслеживающий акции компаний энергетического сектора.

Стратегия покупки Путов “вне денег” позволяет получать прибыль в периоды снижения на рынке. Однако, в отличие от предыдущих стратегий, я чаще использую ее не на отдельные акции, а на биржевые фонды ETF . Это могут быть ETF на фондовые индексы, например, SPY (для S&P500) или QQQ (для Nasdaq 100), а также на отраслевые и сырьевые индексы, например, фонд XLE, отслеживающий акции компаний энергетического сектора.

Почему я предпочитаю ETF отдельным акциям? Прежде всего потому, что крупные ETF, в отличие от бумаг компаний, более предсказуемы в своем движении и гораздо ликвидней. В результате по ним меньше риск. Тем не менее, я могу купить Пут на акции определенной компании, но только тогда, когда уверена в направлении движения цены бумаги. И сделаю это, выбрав контракт, до истечения которого остается не больше 2-х месяцев. В своем выборе я исхожу из того, что краткосрочные опционы значительно сильней реагируют на изменение цены базового актива и дают больший доход.

Минусы покупки Пута “вне денег”

- 100% потеря вложенных средств, если рынок пойдет в противоположном направлении.

Плюсы покупки Пута “вне денег”

- Не требуется наличия маржинального счета.

- Не нужен резерв денежных средств для обеспечения.

Моя находка

- При покупке Кол и Пут опционов я работаю с количеством контрактов, кратным двум. Другими словами, на выбранный актив я покупаю не менее двух опционов. При двукратном росте позиции это дает мне возможность “забрать свое”. А именно: выкупить один опцион и выйти на безубыточность, а по второму – продолжать получать прибыль при дальнейшем росте. Но такой подход работает только для опционов с узким спрэдом и высокой ликвидностью (не случайно я начала обзор с упоминания риска ликвидности).

Продажа опционов Call и Put

Продажа покрытого опциона Call (Covered Call)

Я использую эту стратегию для получения дополнительного дохода от акций в своем портфеле. А именно для тех из них, которые движутся в “боковике” и не имеют предпосылок для роста. Почему? Потому что если акция пойдет резко вверх, то никакая премия от продажи Колов не компенсирует упущенной выгоды (так как в этом случае бумаги у вас заберут). Таким образом, продавая покрытый Кол на имеющиеся у вас акции, вы должны быть готовы зафиксировать прибыль и распрощаться с активом. Для того чтобы сократить этот риск, продавайте покрытый Кол “вне денег” и на короткий срок.

Минусы продажи покрытого Кола

- Есть риск упустить прибыль от будущего роста бумаги.

Плюсы продажи покрытого Кола

- Возможность получить дополнительный доход на имеющиеся в портфеле акции.

Моя находка

- Я использую краткосрочные Кол контракты, срок экспирации которых не превышает 60 дней, и не продаю опционы на все бумаги (если только не планирую полностью из них выходить).

Продажа покрытого опциона Put (Covered Put)

Когда у меня на примете есть акция, которую я хочу купить, я могу продать на нее покрытый Пут, а не входить в нее напрямую. Для чего? Для того чтобы получить бумагу по цене ниже рынка. За счет чего? За счет премии, полученной от покупателя опциона. Отсюда легко сделать вывод, что данную стратегию можно использовать не только для входа в актив, но и для того, чтобы заработать на премии.

В последнем случае главное помнить о риске заполучить актив в свой портфель. Это может случиться, если цена акции упадет ниже страйка. Для сокращения данного риска я продаю краткосрочные Пут-опционы и только тогда, когда изучила актив и уверена в потенциале его дальнейшего роста.

Минусы продажи покрытого Пута

- Требуется маржинальный счет или денежное обеспечение (покрытие) на брокерском счете (эквивалентное сумме покупки бумаг по цене страйк). При этом сумма покрытия замораживается на все время открытия позиции.

- Есть риск получить акции ниже цены исполнения и уйти по позиции в минус.

- Есть риск упустить актив, если акция пойдет вверх, а не вниз. Поэтому для подстраховки на премию с продажи Пута я иногда покупаю Кола. Это называется двойной опцион (или Risk Reversal), и такой подход позволяет выгодно приобрести акцию в случае ее роста.

Плюсы продажи покрытого Пута

- Возможность купить акции со скидкой от текущей рыночной цены за счет полученной премии и/или более низкого страйка.

Нюансы продажи покрытого Пута

- Чем глубже Пут “в деньгах”, тем выше шанс исполнения опциона и вероятность получить акцию в портфель.

- Чем дальше Пут “вне денег”, тем меньше премия, которую можно получить от продажи опциона, но ниже шанс получения актива в портфель. Поэтому если я применяю стратегию только для заработка, то выбираю опционы “вне денег”.

Моя находка

- Для того чтобы не замораживать надолго средства под обеспечение, я продаю Путы, срок экспирации которых не превышает 2 месяца. Для спекулятивных активов за счет большей доходности срок опциона может быть длиннее и составлять 4-6 месяцев.

В заключение поделюсь с вами тем, как я устраняю влияние эмоций на свои опционные сделки. При открытии позиции я сразу ставлю GTC-ордер на ее закрытие по нужной цене, то есть с учетом своей нормы прибыли. (В зависимости от ситуации на рынке, она может быть на 30-100% выше цены открытия.) Если я угадала с движением цены, то при достижении заданной планки, ордер исполнится, а по контракту зафиксируется прибыль. Автоматизировав данный процесс, я перестала жадничать и сдвигать ордера, и в результате нарастила доход. Того же и вам желаю. Дисциплина, она, знаете ли, обогащает.

5 полезных сайтов об опционных стратегиях

- Сборник опционных стратегий на образовательном сайте Aboutoptions.ru от ИК “Фридом Финанс” (на русском языке).

- Опционный справочник на сайте Trading tools (на русском языке).

- Описание опционных стратегий на сайте американского брокера Tradeking.com (на английском языке).

- Разбор базовых опционных стратегий на сайте Mysmp.com (на английском языке).

- Перечень основных опционных стратегий на сайте Theoptionsguide.com (на английском языке).

Покрытый опцион

Покрытый опцион - обязательства по позиции опциона покупателя или продавца покрытые продажей или покупкой соответствующего базисного актива.

Покрытый опцион - опцион, параллельно с которым заключена равная по величине противоположно направленная сделка.

По-английски: Covered option

Синонимы: Обеспеченный опцион, Покрытая позиция

См. также: Покрытые опционы Торговые позиции по опционам Опционные контракты

- - право фрахтователей, оговоренное в чартере, выбирать порт погрузки и выгрузки из числа обусловленных...

Словарь юридических терминов

- - ...

- - англ. paid letter of credit аккредитив, который банк-эмитент обеспечивает валютными средствами, отправляемыми в распоряжение банка-поставщика...

Словарь бизнес терминов

- - обязательства по позиции опциона покупателя или продавца покрытые продажей или покупкой соответствующего базисного актива...

Финансовый словарь

- - короткая позиция по опциону колл, в которой продавцу опциона принадлежат все обеспечивающие активы, представленные в контракте...

Финансовый словарь

- - короткая позиция по опциону пут, в которой продавец опциона также имеет или короткую позицию в соответствующих активах или депозиты, в сумме равные цене исполнения опциона.По-английски: Covered putСм. также: ...

Финансовый словарь

- - аккредитив, при открытии которого банк-эмитент переводит одновременно валютные средства, являющиеся обеспечением и источником платежа по данному аккредитиву...

Большой экономический словарь

- - опцион, обязательства продавца которого покрыты противоположной наличной или фьючерсной позицией...

Большой экономический словарь

- - Контракт, дающий право, но не обязательство на продажу товара, ценных бумаг или валюты к определенной дате в будущем по цене, фиксированной при заключении контракта...

Экономический словарь

- - может воспользоваться только один раз и только в пределах установленного в чартере времени...

Энциклопедический словарь экономики и права

- - ...

Энциклопедический словарь экономики и права

- - опцион, параллельно с которым была заключена противоположная по направлению сделка с покупкой фьючерсных контрактов...

Энциклопедический словарь экономики и права

- - аккредитив депонированный аккредитив, при открытии которого банк-эмитент обязан перечислить сумму аккредитива за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок...

Большой юридический словарь

- - покры́тый прил. из прич. по гл. покрыть...

Толковый словарь Ефремовой

- - покр"...

Русский орфографический словарь

- - Покрытый по-банному. Новосиб. Пренебр. Бедно, плохо одетый. СРНГ 29, 37...

Большой словарь русских поговорок

"Покрытый опцион" в книгах

СТЕГОЗАВР - «ПОКРЫТЫЙ ЯЩЕР»

автора Яковлева Ирина НиколаевнаСТЕГОЗАВР - «ПОКРЫТЫЙ ЯЩЕР»

Из книги По следам минувшего автора Яковлева Ирина НиколаевнаСТЕГОЗАВР - «ПОКРЫТЫЙ ЯЩЕР» Маленькая плоская голова ящера грызет, грызет без конца. Неуклюжее четвероногое тело с громадным животом больше слоновьего. Спина украшена двумя рядами костяных пластин, похожих на богатырские щиты древнерусских воинов. На конце длинного

«О РАНАМИ ПОКРЫТЫЙ БОГАТЫРЬ!»

Из книги Гаршин автора Порудоминский Владимир Ильич«О РАНАМИ ПОКРЫТЫЙ БОГАТЫРЬ!» Стопа чистой бумаги на столе. На верхнем листе ни строчки, ни буковки. Кажется, схвати сейчас перо - и стихи свободно потекут. Не надо! Не надо! Всеволод знал уже горькие минуты похмелья. Шутил: «стихи ложатся в огромном количестве на бумагу, а

Глава 1 Опцион Баррона

Из книги Хилтоны [Прошлое и настоящее знаменитой американской династии] автора Тараборелли РэндиГлава 1 Опцион Баррона Одной из главных причин твердого решения Баррона и Джеймса Бейтса, которые являлись душеприказчиками Конрада, применить пункт его завещания относительно лишения Франчески наследства были, конечно, осложнения, которые ее иск создал Баррону и Фонду

Винегрет с майонезом, покрытый муссом

Из книги Я никого не ем автора Зеленкова О КПирог блинчатый с пюре из свежих слив (чернослива), покрытый меренгой

Из книги Я никого не ем автора Зеленкова О КЧто такое фондовый опцион?

Из книги Твитономика. Все, что нужно знать об экономике, коротко и по существу автора Комптон НикЧто такое фондовый опцион? Фондовые опционы дают наемным работникам право покупать определенное количество акций своей компании в определенное время и по установленной цене.Время, на протяжении которого работник является держателем опционов, прежде чем получит право в

7.1. Опцион

Из книги Рынок ценных бумаг: тесты и задачи автора Боровкова Виктория Анатольевна7.1. Опцион Опцион – это двусторонний договор (контракт) о передаче права (для покупателя) и обязательства (для продавца) купить или продать определенный актив (ценные бумаги, валюту и пр.) по определенной (фиксированной в договоре) цене в заранее согласованную дату или в

Пут-опцион Гринспена

автора Боннер УильямПут-опцион Гринспена Не вызывает сомнений, что он действительно желал предотвратить падение курса акций. Почти все согласны, что у него была и возможность для этого, так называемый «пут-опцион Гринспена».Опцион «пут» позволяет владельцу продать товар по заранее

Пут-опцион Гринспена сыграл

Из книги Судный день американских финансов: мягкая депрессия XXI в. автора Боннер УильямПут-опцион Гринспена сыграл До Кейнса и Фридмена экономисты верили в ньютоновскую модель экономики. Ожидалось, что за бумом должна идти почти равная и противоположно направленная реакция. Чем больше людей заносило в одной части цикла, т.е. чем больше они набирали долгов и

Опцион и асимметрия

Из книги Антихрупкость [Как извлечь выгоду из хаоса] автора Талеб Нассим НиколасОпцион и асимметрия История с оливковым маслом произошла за шестьсот лет до того, как Сенека сочинял свои труды за столами с ножками из слоновой кости, и за триста лет до Аристотеля.Формула в главе 10 была следующей: антихрупкость = больше обрести, чем потерять = больше

МИР, ПОКРЫТЫЙ МРАКОМ

Из книги Школа ниндзя. Тайны воинов тьмы автораМИР, ПОКРЫТЫЙ МРАКОМ «Пусть казнь как трагический и жертвенный акт, совершаемый в жизни, имеет своё оправдание, но не может иметь оправдания патетическое философствование о казни, не может быть оправдана любовь к такого рода занятиям». Н. А. Бердяев. Кошмар злого

Опцион

Из книги Энциклопедия юриста автора Автор неизвестенОпцион ОПЦИОН (лат. optio - выбор, право выбора) - полученное на возмездной основе право приобретателя выбирать по своему усмотрению между двумя или более установленными в договоре действиями. О. был известен в Древней Греции, Риме и Финикии (например, описание О.

Доклад, покрытый сахарной глазурью

Из книги Китайское исследование. Результаты самого масштабного исследования связи питания и здоровья автора Кэмпбелл ТомасДоклад, покрытый сахарной глазурью Рекомендации, касающиеся добавленного сахара, не менее возмутительны, чем те, что касаются белков. Примерно в то же время, когда был опубликован этот доклад FNB, экспертный совет, сформированный ВОЗ (Всемирная организация

Глава 10 Мир, покрытый мраком

Из книги Тайные коды боевых искусств Японии автора Маслов Алексей АлександровичГлава 10 Мир, покрытый мраком «Пусть казнь как трагический и жертвенный акт, совершаемый в жизни, имеет своё оправдание, но не может иметь оправдания патетическое философствование о казни, не может быть оправдана любовь к такого рода занятиям». Н. А. Бердяев. Кошмар злого

Опционные трейдеры обычно рассматривают стратегию «Покрытый колл», как слишком консервативную. Действительно, стратегия покупки базового актива и одновременная продажа опциона колл выглядит слишком простой и прямолинейной. Мы получаем премию за проданный опцион, в обмен на отказ от получения прибыли в случае роста базового актива. Большинство трейдеров, используя опционную стратегию «Покрытый колл», просто ждут экспирацию или ищут возможность откупить проданный опцион.

Несмотря на такую репутацию, стратегия «Покрытый колл» остается популярной. Оказывается все не так просто. Здесь есть определенные нюансы, с которыми многие трейдеры не знакомы. Вместо того чтобы ждать экспирацию опционов, есть возможность увеличить потенциальную прибыль стратегии, откупив проданный опцион Колл и продав тот же опцион (возможна продажа Колла с более высоким страйком) с экспирацией в следующем месяце. Данная техника получила название «роллирование».

Держать или роллировать?

Предположим, что сегодня вторник 28 февраля и у нас есть «Покрытый колл» на фьючерсы Газпрома. Мартовские опционы экспирируются через 13 дней. Позиция содержит 100 акций Газпрома по 290руб. и продан 1 опцион Колл со страйком 29000. Текущая цена акций 313руб., таким образом, стратегия ведет себя успешно. В этой ситуации большинство трейдеров предпочло бы не торговать, так как в этом случае прибыль стратегии максимальна. Напротив, владельцы опционов готовы зафиксировать прибыль.

Проданные коллы со страйком 29000 сейчас в деньгах и торгуются по цене 2450/2600. Апрельские коллы со страйком 29000 торгуются по цене 2920/3200.

Мы можем использовать «роллирование», откупив по 2600 мартовские опционы и продав по 2920 апрельские. Таким образом, мы увеличиваем потенциальную прибыль на 320руб.

Если же мы просто держим позицию, то вынуждены будем на дату экспирации продать базовый актив по 29000 и довольствоваться полученной премией за проданный опцион.

Применяя «роллирование», необходимо учесть затраты затраты на комиссионные издержки 2руб. (при работе с большим количеством контрактов, комиссия увеличивается). В итоге, мы увеличиваем потенциальную прибыль на 318руб. С точки зрения психологии такая ситуация для трейдера также более комфортна, можно переключиться на другие инвестиционные возможности.

Стоит отметить, что на сильно бычьем рынке при роллировании целесообразно продавать опционы следующего месяца с более высоким страйком.

- Имеется прибыльный «Покрытый колл» на бычьем рынке.

- Откупаем проданный Колл и продаем колл следующего месяца с тем же или выше страйком.

- Применяем при близости даты экспирации проданного колла.

- Прибыль стратегии: Цена страйка - Цена базового актива + сумма премий за проданные опционы.

- Убытки стратегии: Цена базового актива - сумма премий за проданные опционы.